FOFs imobiliários: o que são e será que vale a pena investir?

Para quem gosta de um pouco mais de estabilidade e dividendos, geralmente os FIIs são uma ótima opção.

Mas será que os FoFs (Fund of Funds) de FIIs também são boas opções?

Eu fui atrás de alguns fatos para tentar te dar uma respostas mais convincente sobre isso.

Vamos lá?

O que são FoFs imobiliários?

FoFs imobiliários são fundos imobiliários que investem em outros fundos imobiliários (papel ou tijolo) com o objetivo de fazer uma espécie de “curadoria” por você.

O objetivo deles é que você não precise perder tempo analisando fundos imobiliários e que com a “curadoria” deles você possa ter inclusive um retorno maior do que se fizesse sozinho(a).

O primeiro problema que aparece é que além da taxa de administração que você paga por um FII normal, você também terá que pagar uma taxa de administração para essa “curadoria”.

Mas é possível um FoFs imobiliário ter um retorno melhor?

Bem, essa não é uma tarefa muito fácil, mas existem alguns estudos que comprovam que a gestão ativa de fundos não traz resultados positivos.

Isso acontece muito por causa das altas taxas de administração dessas instituições.

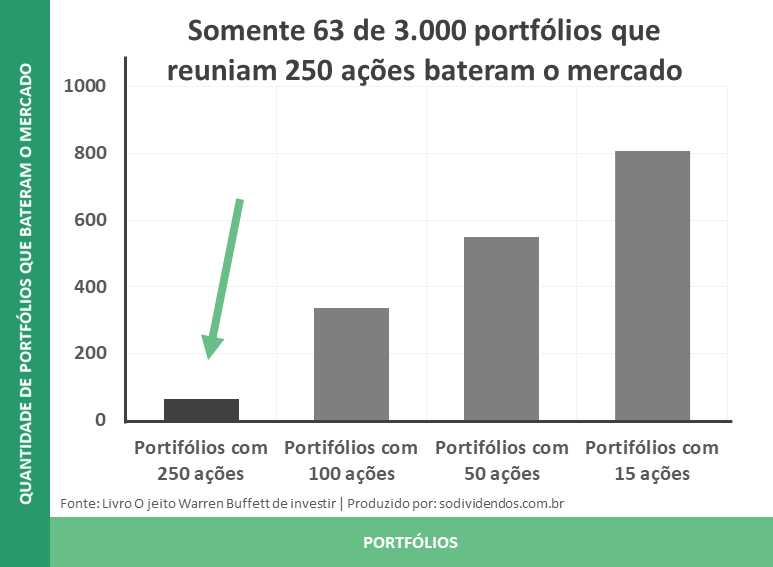

Um estudo muito interessante foi feito pelo autor do livro “O jeito Warren Buffett de investir“, Robert Hagstrom explica um pouco porque fundos de gestão ativas não conseguem ter bons retornos.

Estudo de diversificação de carteira

O estudo feito pelo Hagstrom quis analisar como a diversificação de ações prejudica os fundos de ações de superar o mercado.

Para descobrir isso ele montou aleatoriamente os seguintes portfólios de ações:

- 3 mil portfólios com 250 ações

- 3 mil portfólios com 100 ações

- 3 mil portfólios com 50 ações

- 3 mil portfólios com 15 ações

Após os portfólios montados aleatoriamente, ele comparou eles com o índice americano de ações S&P 500 de 1987 até 1996.

Veja como ficou o resultado:

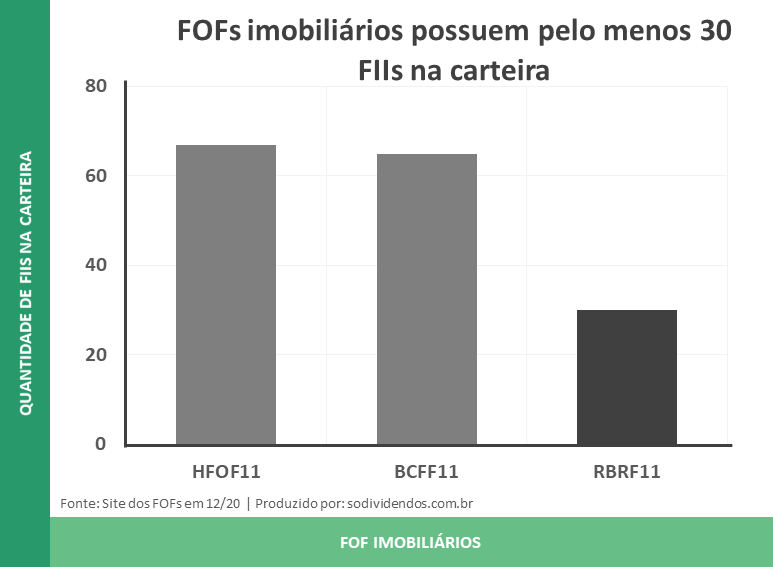

Agora veja a quantidade de FIIs que alguns dos FoFs imobiliários mais famosos do Brasil possuem em carteira:

Pode ser que você tenha achado 30 FIIs pouco, mas o Brasil não possui tantas ações/FIIs como o mercado americano.

Logo, é bem provável que a partir de uns 60 FIIs seja suficiente para ser quase impossível um FoFs superar o mercado de FIIs como um todo.

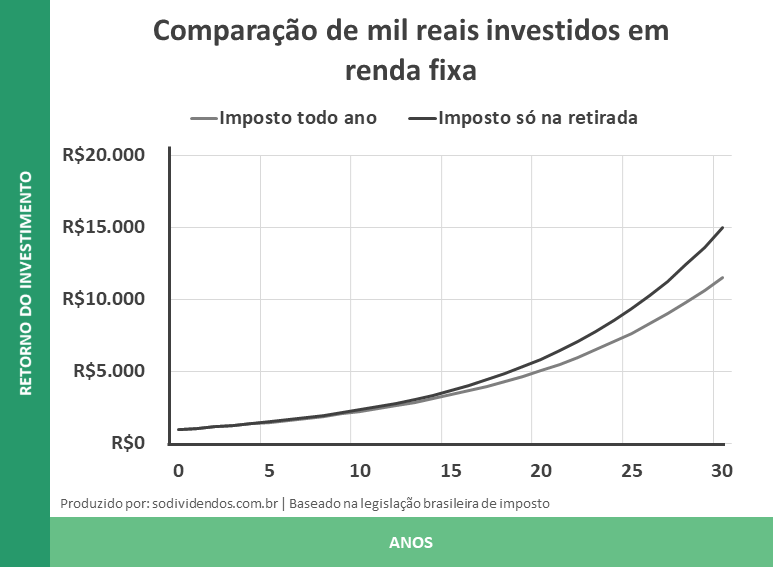

Além disso, os FoFs imobiliários pagam imposto antecipado

Diferente dos FIIs tradicionais que nunca vendem seus ativos (ou pelo menos quase nunca), os FoFs imobiliários pagam imposto sempre que vendem um ativo.

Geralmente esse processo de comprar e venda de FIIs faz parte da estratégia do fundo de tentar ganhar dinheiro no curto prazo.

O problema é que isso tem um impacto muito negativo por causa do imposto “antecipado”.

Eu fiz um exemplo de renda fixa que rende 10% ao ano para você entender como isso impacta os seus investimentos:

O problema é que o imposto pago pelos FoFs de FIIs é de 20%, diferente da simulação que eu fiz com renda fixa que é de 15%.

O impacto com certeza seria muito pior…

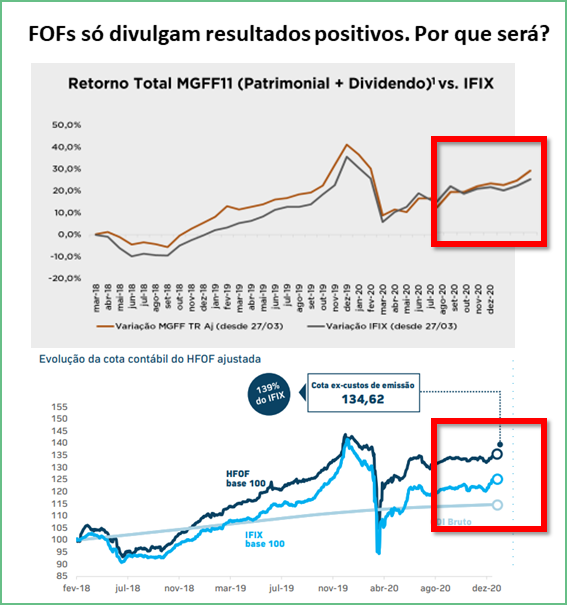

Mas e as histórias de FoFs imobiliários de sucesso?

É bem possível que você tenha visto algumas histórias de sucesso de FoFs que superaram o mercado.

Bom, é bem possível acontecer algum desvio padrão e um desses fundos ter um desempenho positivo no curto prazo, mas a chance disso acontecer no longo prazo é pequena.

Sem contar que você já viu algum fundo que não superou o mercado durar muito tempo ou até mesmo sair divulgando resultados ruins?

Se eles mostrarem números, provavelmente serão números bons, mas isso não significa que eles vão continuar superando o mercado no futuro.

Por último, se o resultado passado dificilmente importa, como um investidor seria capaz de escolher o FoFs de FII que realmente traz resultado? Se é que isso é possível…

Mas será que mesmo assim é possível ganhar dinheiro com FoFs de FII?

Baseado sempre naquela máxima de que “o mercado é eficiente” e de que os FOFs de FIIs têm cotas disponíveis na Bolsa de Valores (diferente de fundos de investimentos tradicionais), o mercado deveria precificar corretamente essa questão, certo?

Se um FoFs não trouxe resultado nos últimos anos, o preço das cotas desse fundo deveria cair para um patamar em que o preço seja justo…

Mas o que avaliar para saber se esse investimento está valendo a pena?

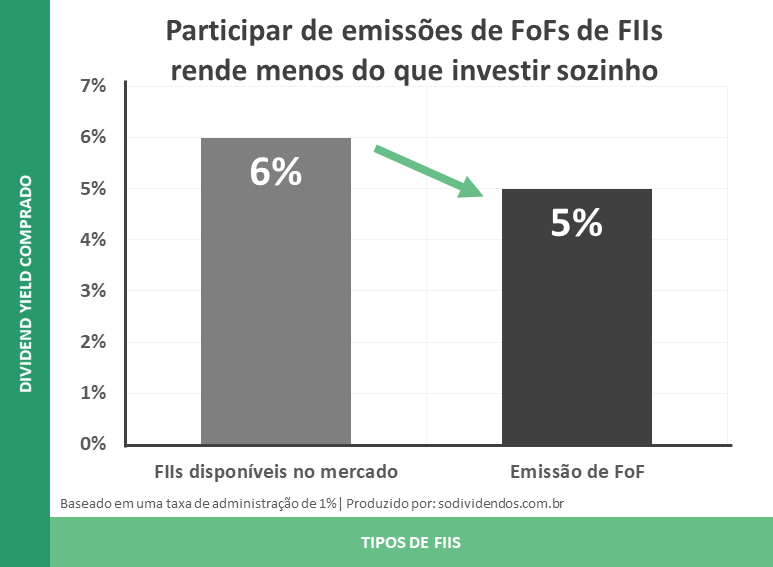

Fique de olho nas novas emissões de cotas

Vamos supor que um FoFs acabou de ser emitido, ok?

O que acontece é que ele irá usar o dinheiro da emissão para comprar cotas em FIIs disponíveis no mercado.

Como ele cobra uma taxa de administração (vamos supor 1%), você receberá um pouco menos do que conseguiria caso comprasse as cotas de FIIs sozinho(a).

Veja como funciona:

Você está “abrindo mão” desse 1% para que a gestão do FoFs faça a “curadoria” por você.

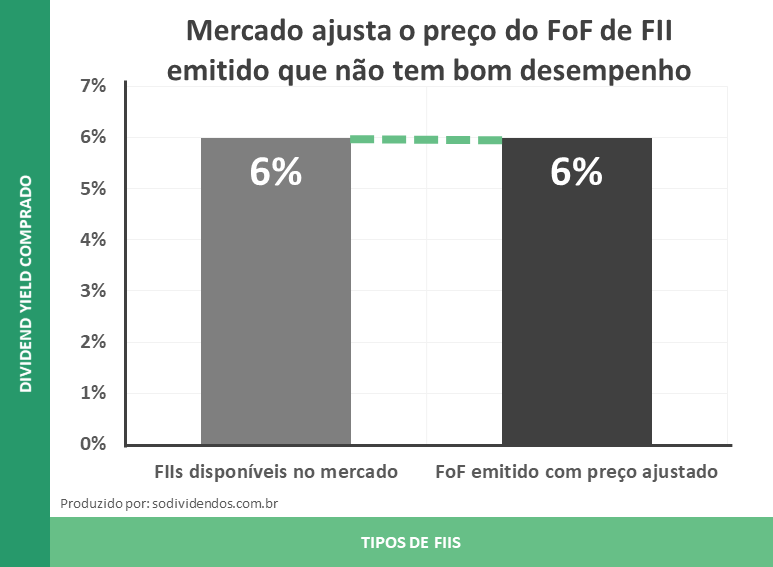

Mas vamos supor agora que o mercado já entendeu que o FoFs não tem um desempenho bom (o que é bem provável de acontecer, convenhamos) e iguala o dividend yield dos FIIs do mercado com desse FoFs.

O mercado faz isso simplesmente reduzindo um pouco o valor da cota do FoFs (prejudicando os cotistas do fundo, claro).

Veja como fica depois do ajuste:

Mas agora que o FoFs imobiliário tem o mesmo dividend yield dos FIIs do mercado, vale a pena investir?

Não é bem assim…

Você ainda precisa analisar as novas emissões de cotas que esse FoFs pode fazer no futuro.

Isso acontece porque sempre que ele fizer uma nova emissão de cotas, você sairá perdendo com o custo de administração do fundo.

Esse efeito que eu mostrei de que os FIIs do mercado pagam 6% de dividend yield e você compra somente 5% vai continuar acontecendo.

Evidente que em uma escala um pouco menor, já que os FoFs imobiliários não costumam emitir mais de 10% do patrimônio líquido em novas cotas de uma vez só.

Mas mesmo assim, no longo prazo essa taxa de administração tem um efeito enorme no seu rendimento.

Por isso, avalie bem essa questão antes de pensar em investir em um FoFs imobiliário.

Entenda a questão das taxas de performance

Outra questão que impacta muito o desempenho dos FoFs são as taxas de performance que eles cobram.

Você pode imaginar que por eles terem um bom desempenho a taxa acaba sendo justa no ano que acontece, mas na prática isso não é bem o que acontece.

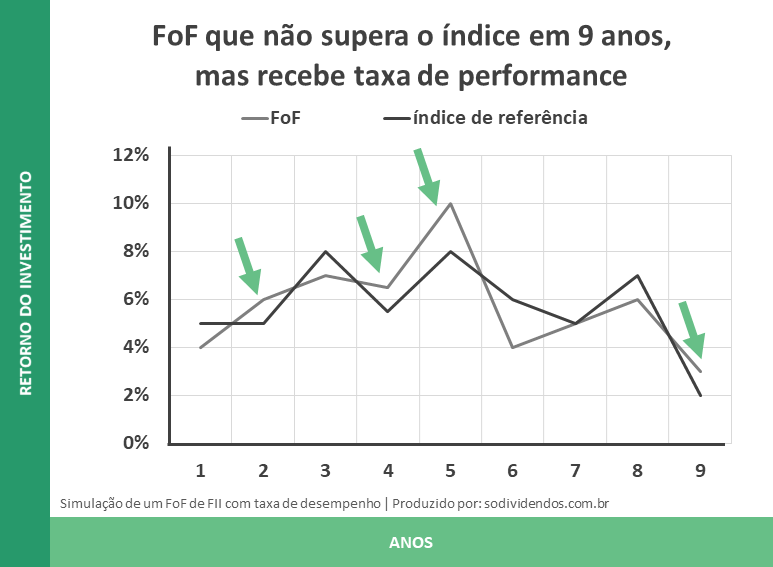

Eu fiz uma simulação (não peguei nenhum caso real!) do que poderia acontecer com um FoFs que cobra taxa de performance:.

Nessa simulação o FoFs consegue superar em alguns anos o índice, mas após 9 anos o resultado dos dois acaba sendo igual.

A única diferença é que o FoFs imobiliário recebeu um bônus por isso…

Logo, apesar da taxa parecer justa olhando um único ano, no longo prazo é possível ver que ele foi feito de maneira totalmente equivocada.

Junte tudo e crie uma margem de segurança

Eu confesso que acho bem complicado analisar todos esses fatores e chegar em uma resposta, mas não é algo impossível.

Em casos como FoFs eu simplesmente prefiro ficar de fora desse tipo de investimento por incluir tantos fatores assim.

Agora você pode estar se perguntando…

Se eu não sei escolher FIIs, o que fazer para não investir em FoFs imobiliários?

Os FoFs acabam sendo uma grande ajuda para quem não sabe escolher FIIs.

Isso acontece porque ele por si só já é bem diversificado e um investidor não muito avançado poderia comprar somente cotas desse tipo de FII.

Mas se você não quer abrir mão da rentabilidade, eu escrevi dois artigos sobre como escolher FIIs de tijolo e FIIs de papel que explicam muito bem esse processo.

Eles possuem informação suficiente para você aprender a escolher FIIs em um nível avançado.

Ah! Você também pode investir em uma ETF de FII (XFIX11) (é um fundo que diversifica os FIIs para você com um custo baixo de administração), o problema é que nesse caso você não receberá dividendos mensalmente.

Fica para você decidir qual a melhor opção…

Você costuma analisar outros aspectos nos FoFs?

Eu sempre tento passar todo o meu conhecimentos nos artigos que eu escrevo, mas estou sempre lendo os comentários aqui do blog e adicionando conteúdos de volta para os artigos.

Afinal, você analisa outro tipo de aspecto quando vai investir em um FoFs imobiliário?

*Eu recebo uma pequena comissão da Amazon pelas indicações dos livros que eu faço no blog. Essa é uma forma singela de remunerar o meu trabalho aqui.

PS: Eu não recomendo livros que não tenha lido.