Valuation: o que é e como aprender (Exercícios resolvidos)

Aprender valuation não é algo tão difícil quanto parece.

Ele só é um tópico com uma enorme quantidade de informação a ser “digerida”.

Logo, o problema de se aprender valuation acaba sendo sempre o mesmo “Onde achar informações completas e com cálculos de valuation reais resolvidos”

Essa é a parte mais difícil.

No geral, ou você procura por livros de valuation (que são mais focados em teoria), ou paga por algum curso de valuation bem caro (ênfase para o “bem caro”).

No Google, você provavelmente não achou nenhum conteúdo de muita qualidade ou que tenha exercícios resolvidos (essa parte eu acho crucial para o aprendizado).

Mas vamos lá, eu escrevi esse artigo para que você realmente possa aprender valuation.

Por isso, esse artigo foi dividido em duas etapas (eu expliquei o porquê disso no artigo em que eu comentei sobre os livros de valuation que eu li).

Sendo assim, na primeira etapa do artigo eu vou explicar os conceitos de valuation, tirar dúvidas e mostrar as fórmulas no detalhe.

Já na segunda etapa eu mostro um exemplo de valuation na prática e mostro onde eu pego todas as informações para construí-lo.

Não pule a primeira etapa, por mais que tentador seja, ela é super importante para você entender melhor a segunda parte.

Parte 1 – Entendo os conceitos sobre valuation

Eu tentei fazer um grande “resumão” nessa primeira etapa, mas é possível que um pedaço ou outro fique superficial.

Isso acontece porque os livros de valuation costumam ter pelo menos 400 páginas e chega a ser impossível ser tão completo quanto eles.

Antes que você fique decepcionado por causa disso, eu queria dizer que as partes que ficaram mais superficiais, ficaram assim porque são menos usadas no dia a dia.

Mas se você quiser saber mais sobre valuation e análise de ações, você pode se cadastrar na minha newsletter, lá eu sempre envio as minhas teorias de análises e os novos artigos que escrevo aqui.

Agora, antes de começar uma explicação mais profunda, eu preciso colocar todo mundo na mesma “página” sobre o assunto valuation…

O que é valuation?

Valuation é uma técnica utilizada para encontrar o preço de um ativo e que pode ser feita de diversas maneiras.

Um dos maiores nomes do assunto, o professor Aswath Damodaran, gosta de dizer que valuation é um “meio-termo entre a arte e a ciência exata”.

Já que o valuation está muito ligado a cálculos, mas ao mesmo tempo uma pitada de criatividade do analista na hora de definir as variáveis.

Para que serve o valuation?

O valuation serve para diversos motivos, entre eles: analisar as possibilidades de crescimento da empresa, comparar empresas do mesmo setor, entender se é o momento de investir ou vender um determinado ativo, etc.

Deixa eu explicar um pouco melhor…

Imagina que você pretende investir em uma empresa que está com uma perspectiva de crescimento alta, será que o preço atual dela já incorporou esse valor de crescimento?

Ou imagina que você tem a possibilidade de investir em empresas do mesmo setor, qual delas é a mais atrativa?

O valuation serve para tirar dúvidas como essas.

Quais são os tipos de valuation que existem?

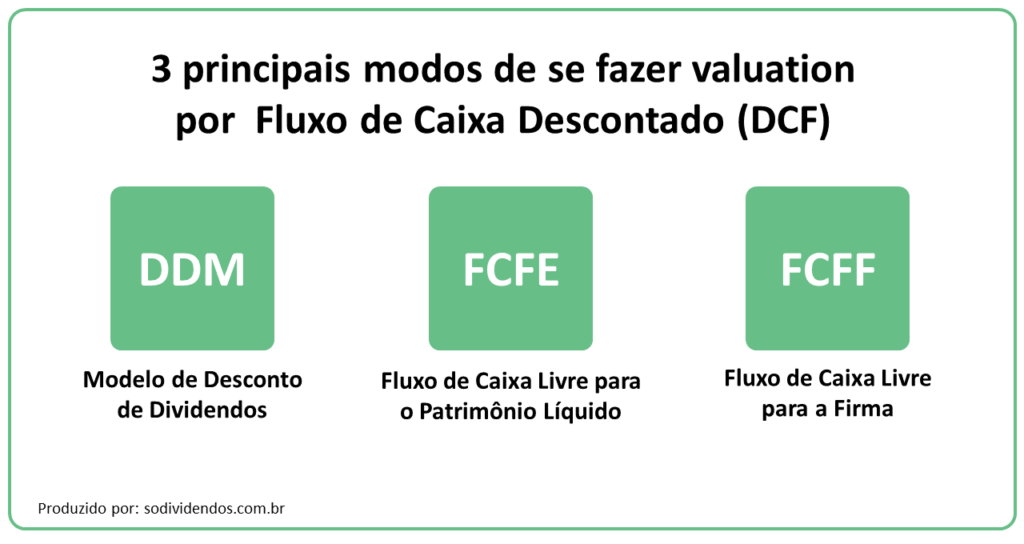

Existem três maneiras principais de se fazer um valuation, a primeira delas é por Fluxo de Caixa Descontado, a segunda por múltiplos (análise relativa) e a terceira por opções.

Deixa eu explicar um pouco melhor elas.

Avaliação relativa

A avaliação relativa é basicamente comparar empresas próximas usando informações comuns entre si (geralmente dados de vendas, lucratividade, endividamento e crescimento).

A maneira mais simples de se fazer isso é juntar um grupo de empresa próximas calcular múltiplos médios e analisar uma empresa em relação aos múltiplos médios

Esse tipo de abordagem é muito comum nos Estados Unidos, onde existem uma enorme quantidade de empresas listadas na Bolsa de Valores.

Aqui no Brasil esses dados costumam ser mais imprecisos por causa da baixa quantidade de empresas listadas nas bolsas (geralmente se compara no máximo 5 ou 6 empresas).

Como fazer o valuation por múltiplos na prática?

Eu não pretendo entrar muito no detalhe de como fazer valuation por múltiplo neste artigo.

Mas se por acaso você tiver interesse nesse assunto, eu escrevi um artigo só sobre isso, é só clicar aqui para ler.

A avaliação relativa também é considerada um tipo de valuation?

Geralmente quando se fala em valuation, as pessoas acabam se referindo à avaliação por fluxo de caixa descontado.

Mas a análise de múltiplos também é uma maneira de se fazer valuation.

Ela costuma ser bem mais prática e rápida, já que hoje existem muitas ferramentas que divulgam esses dados de graça.

O grande problema é que apesar da simplicidade, os resultados também não são muito robustos e podem distorcer um pouco da realidade.

Avaliação usando opções

Se tem um ponto fraco nos livros de valuation, é a parte de opções.

Não que seja muito difícil calcular um valuation pela fórmula de Black & Scholes (é literalmente só inserir os valores).

Mas o conteúdo sobre eles é bem raso, raramente tem um exercício resolvido.

Apesar disso, eu gosto bastante dessa maneira de fazer valuation, mas ela não pode, e provavelmente não deve, ser usada em qualquer situação.

Para entender um pouco melhor isso, deixa eu te mostrar alguns exemplos.

Exemplos de uso prático de valuation por opção

Como não pretendo entrar muito a fundo nesse tipo de valuation nesse artigo (falarei mais sobre o fluxo de caixa descontado), eu vou te dar alguns exemplos teóricos.

O modelo de valuation por por opção costuma ser usado em duas situações.

A primeira delas é calcular o valor de algum ativo de uma empresa.

Um exemplo muito simples seria para calcular o valor de uma reserva de petróleo, ferro ou qualquer outra reserva e calcular o valor de uma operação que está iniciando em um novo país.

Mas atenção, se você por acaso calculasse essa parte da empresa como uma opção, você precisaria descontar eles no seu modelo de fluxo de caixa descontado.

No caso das reservas, você precisaria retirá-la dos valores do ativo da empresa.

No caso de uma operação nova em um novo país, seria necessário remover toda receita que venha dessa operação, caso ela esteja funcionando em escala reduzida.

A segunda situação é quando uma empresa está muito próxima de um risco de falência.

Nesse caso a companhia acaba se parecendo muito mais com uma opção do que como uma empresa tradicional.

Ah e se você quiser ver um exemplo real de aplicação de valuation por opções, dê uma olhada nesse artigo aqui.

Avaliação por Fluxo de Caixa Descontado (em inglês, Discounted Cash Flow – DCF)

Pronto, agora chegamos no famoso fluxo de caixa descontado, que é o ponto principal desse artigo (desculpe a demora).

Talvez você fique um pouco mais confuso também, porque dentro da avaliação de Fluxo de Caixa Descontado existem pelo menos três maneiras de se fazer valuation.

Cada modo costuma servir para um tipo de empresa, mas o que costuma ser considerado o modelo mais completo e utilizado é o FCFF.

Modelo de Desconto de Dividendos (em inglês, Dividend Discount Model – DDM)

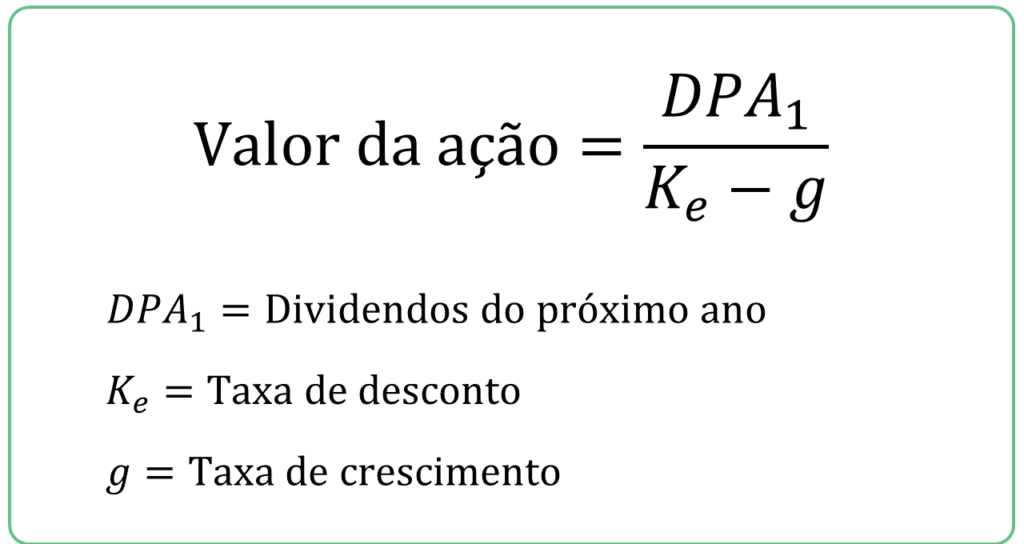

Essa é provavelmente a maneira mais simplista de se entender o que é Fluxo de Caixa de Descontado.

Esse modelo se baseia na famosa fórmula de Gordon:

A fórmula parte do seguinte princípio:

Se os dividendos são o motivo final pelo qual o investidor é sócio de uma empresa, logo, os dividendos trazidos a valor presente são o valor real da empresa.

Lembrando que se uma empresa reineveste uma parte dos lucros, em algum momentos esses investimentos trarão resultados e serão pagos aos acionistas por meio de dividendos (mesmo que demore muito tempo).

Assim, basta prever os dividendos futuros e trazê-los a valor presente por uma taxa de desconto que faça sentido para o investidor (explicarei mais à frente).

O problema da fórmula de Gordon, é que ela só funciona para empresas com crescimento constante.

Se você quiser projetar uma empresa que cresce aceleradamente nos primeiros anos e depois estabilizar, essa fórmula não irá funcionar.

Foi a partir desse raciocínio que surgiu o Modelo de Desconto de Dividendos (DDM).

O modelo deixou a fórmula de Gordon mais maleável, mas manteve a essência.

A mudança foi feita para que haja cálculos específicos para cada momento que a empresa esteja passando, sendo eles: crescimento, desaceleração do crescimento e estabilização.

Isso seria considerado um Modelo de Desconto de Dividendos de três etapas.

Como calcular o valuation pelo Modelo de Desconto de Dividendos?

Antes de mostrar os cálculos do DDM eu preciso te explicar 2 conceitos importantes que vamos usar.

O primeiro deles é a taxa de desconto, que também é conhecida como custo do patrimônio líquido.

A taxa de desconto é nada mais, nada menos que o quanto você quer ter de retorno ao ano com aquele investimento.

A princípio você poderia achar que qualquer taxa que você decidisse seria ok, mas esse processo está mais relacionado a cálculos, do que com a sua opinião.

Isso acontece porque existem muitas variáveis nesse processo e é mais funcional confiar nos números do que no seu “achismo”.

A maneira mais utilizada para determinar a taxa de desconto é através do CAPM (Capital Asset Princing Model), que apesar do nome um pouco complexo, é muito simples.

Dê uma olhada:

Agora deixa eu te explicar como você encontra essas três variáveis.

A taxa livre de risco é muito simples, basta você procurar por títulos públicos que tenham pelo menos 10 anos de duração (de preferência o mais longo possível).

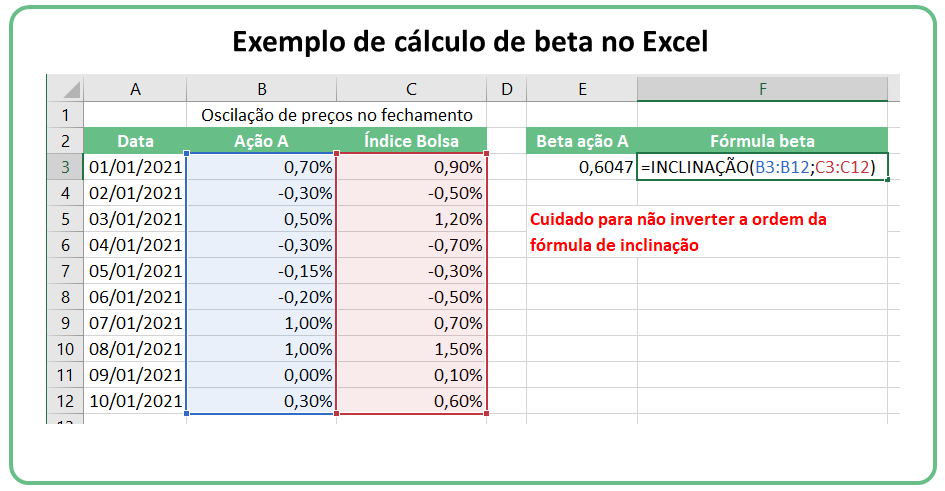

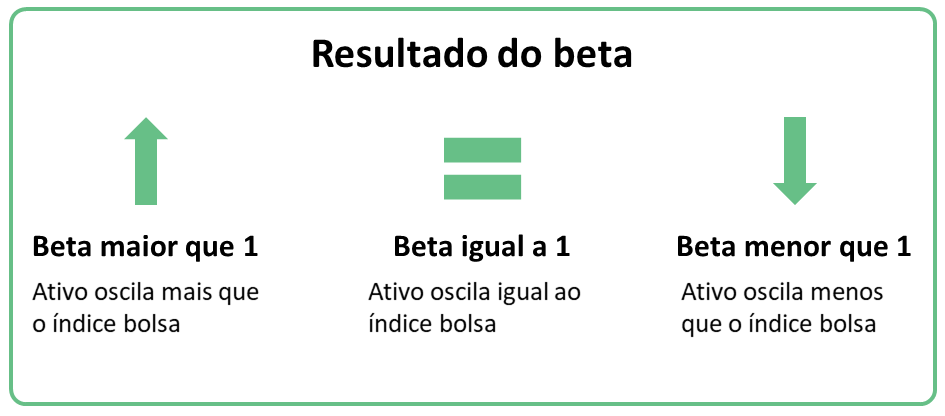

Já o beta é importante entender um pouco o conceito por trás dele.

O Beta existe para que empresas extremamente sólidas ou frágeis, tenham prêmios diferentes.

Imagina que a Bolsa de Valores brasileira costuma ter um prêmio de 5% a mais do que a taxa livre de risco, ok?

Agora pensa na empresa de capital aberto mais sólida que você conhece, você acha que ela precisa de um prêmio tão grande assim?

Se ela consegue ser mais sólida que o agregado das empresas que representam a bolsa, então ela não precisa de um prêmio tão grande.

Isso é o beta.

A maneira mais fácil de calculá-lo é comparando os dados da empresa que se quer analisar com os dados do índice de referência (se você quiser saber todas as maneiras, leia esse artigo aqui).

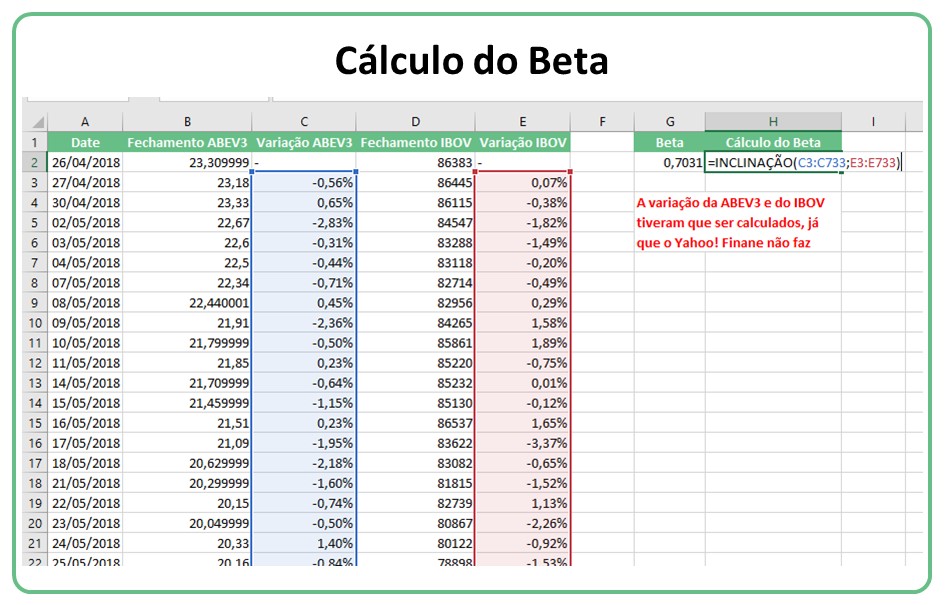

Para isso, basta pegar o histórico da oscilação de preços da ação que você deseja analisar e do índice de referência (aqui no Brasil seria padrão usar o Ibovespa), inseri-los em uma planilha de Excel e usar a fórmula abaixo:

Mas quantos dias de histórico são necessários?

Essa é uma premissa sua e vai depender de como você vai avaliar o desempenho dos últimos anos daquela empresa.

Por acaso ela teve alguma mudança de produtos brusca? Ela passou por alguma situação incomum nos últimos anos?

Se sim, pode ser interessante pegar um histórico menor em que só existam dados após a mudança.

No geral, o histórico costuma ficar entre 1 ano e 5 anos.

Agora ficou faltando só o prêmio de mercado, qual usar?

No livro “Valuation – Como precificar ações” (link Amazon) o autor Alexandre Póvoa comenta o seguinte:

Com a queda da taxa Selic em 2018 e o controle inflacionário já durando alguns anos, recomendamos o uso de 5,5% a.a.

Talvez no momento que você esteja lendo isso, essa taxa já esteja um pouco fora de contexto.

Mas para nossa sorte o Professor Damodaran divulga no seu site o prêmio implícito do mercado (em inglês Implied Equity Risk Premium – ERP) todo mês.

Ah e se por acaso o professor Damodaran parar de atualizar o seu site (o que seria uma tragédia)… eu sugiro que você pense em algo próximo de 5% a.a..

Esse processo parece um pouco longo, mas a taxa de desconto vai servir também para os próximos tipos de valuation por DCF (um trabalho a menos).

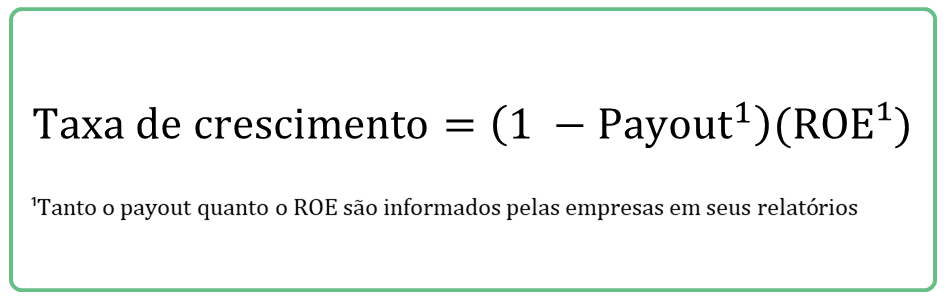

Pronto, agora falta só explicar o segundo conceito, que é a taxa de crescimento e aí poderemos terminar o valuation via Modelo de Desconto de Dividendos (DDM).

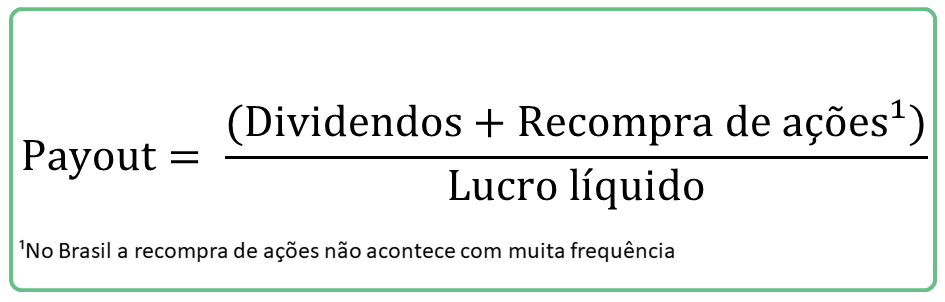

Lembrando que para o Modelo de Desconto de Dividendos a fórmula de payout é a seguinte:

Esse conceito parece um pouco trivial, mas é muito importante, porque uma empresa não pode fazer com que seus dividendos cresçam mais do que a taxa de crescimento calculada.

Uma boa parte do processo de valuation acaba sendo subjetivo e cabe aos analistas fazer as premissas, mas esse tipo de regra não pode ser quebrada.

Por isso, se a fórmula de crescimento está de acordo com a realidade antes de terminar seu valuation.

Pronto, agora deixa eu te mostrar como terminar o valuation pelo Modelo de Desconto de Dividendos.

Vamos supor que eu já calculei/encontrei os seguintes dados:

- Taxa de desconto inicial calculada: 13%

- Taxa de crescimento inicial calculada: 40%

- Dividendos por ação (DPA) inicial: 20

- Lucro por ação (LPA) inicial: 3

- Payout inicial: 15%

Para chegar no valor da empresa, eu montei a seguinte planilha:

Para considerá-lo, basta adicionar a taxa de inflação na taxa de crescimento.

Falta o último passo, que é calcular o valor terminal da empresa.

O valor terminal é basicamente a soma de todos os anos restantes de dividendos que a empresa tem para pagar.

Agora basta somar todos os DPAs que estão em valor presente e pronto, você tem o valor estimado/sugerido de uma ação.

Valor estimado da ação do exemplo = 3,72 + 4,60 + 13,10+ 20,90 + 215,99 = 258,31.

Para saber o valor da companhia em um valuation real, basta multiplicar esse valor pelo número total de ações.

Quando o Modelo de Desconto de Dividendos costuma ser utilizado?

O Modelo de Desconto de Dividendos costuma ser muito útil para empresas do setor bancário e de seguros.

Isso acontece porque é difícil/impossível calcular os gastos com capital e capital de giro dessas empresas.

Acaba sendo muito mais simples e efetivo calcular o valuation delas por meio do DDM.

Fluxo de Caixa Livre para o Patrimônio Líquido (em inglês, Free Cash Flow to Equity – FCFE)

O conceito do Fluxo de Caixa Livre para o Patrimônio Líquido é muito próximo do DDM, mas a grande questão é que nem sempre as empresas repassam todo o lucro após o reinvestimento para os acionistas.

É comum que elas guardem uma parte desse dinheiro com o intuito de aumentar o seu caixa.

Esse caixa pode servir para várias coisas no futuro como: adquirir novas empresas, se proteger de crises, regularizar os dividendos no futuro etc.

Só que esse valor deve em algum momento ser devolvido ao acionistas, já que ele não faz parte do caixa operacional da empresa (esse último não pode ser devolvido).

Por isso, ao invés de considerar que somente os dividendos são pagos aos acionistas, o FCFE considera que esse caixa também é devolvido ao acionista.

Assim, é comum que o valor da empresa por FCFE seja ligeiramente diferente do que pelo DDM (quanto menos caixa a empresa acumula, mais próximo eles ficam).

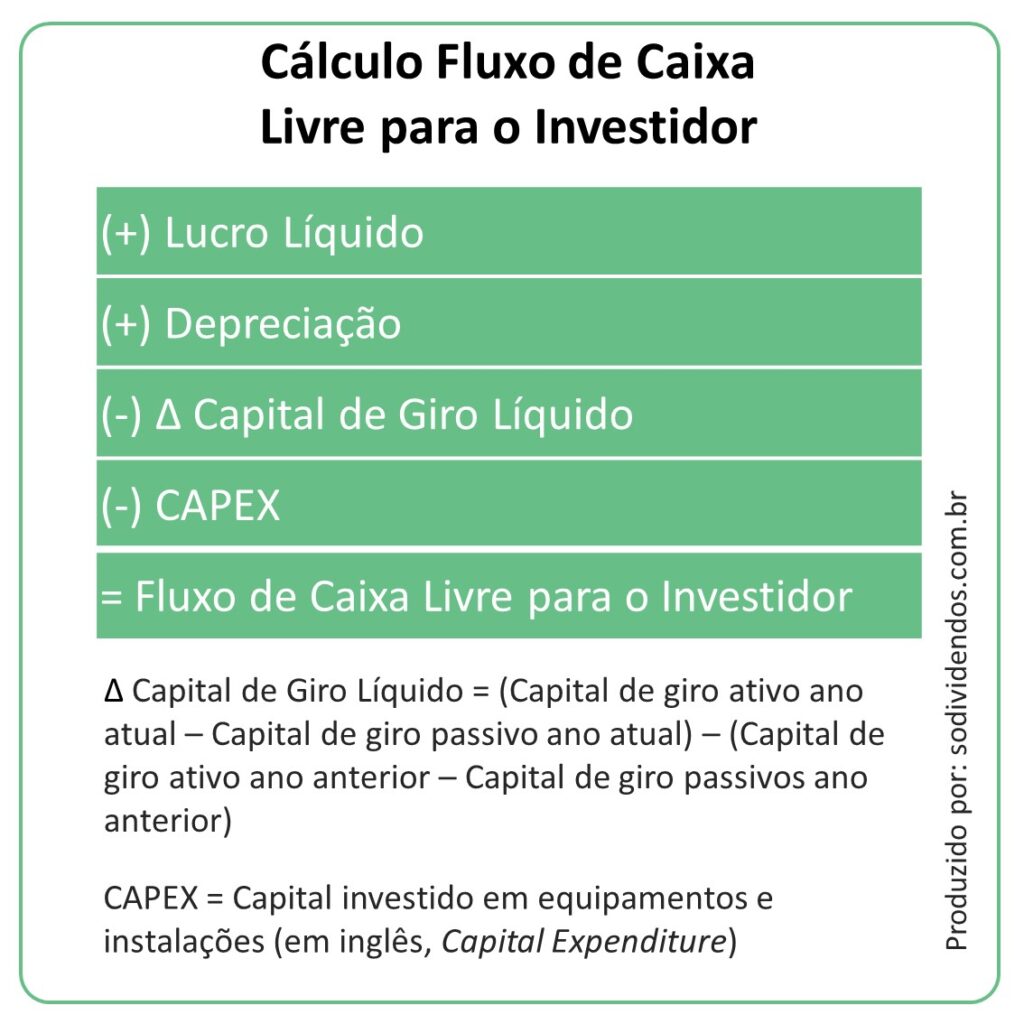

Como funcionam os cálculos do Fluxo de Caixa Livre para o Patrimônio Líquido?

O Fluxo de Caixa Livre para o Patrimônio Líquido é muito parecido com o DDM que eu acabei de mostrar.

A grande diferença entre os dois é que esse modelo usa o FCFE ao invés dos dividendos no cálculo.

Por isso, eu só vou te mostrar como calcular o Fluxo de Caixa Livre para o Patrimônio Líquido (FCFE).

Vamos lá?

O cálculo do FCFE é muito simples na teoria, dê uma olhada:

A teoria acaba sendo muito mais importante que o cálculo em si.

O motivo de termos somado o valor da depreciação é porque, além dela gerar um efeito de desconto no imposto, ela também não é uma saída efetiva de caixa naquele momento.

O valor da depreciação já foi pago no momento da compra do ativo (caso ele tenha sido comprado à vista).

O capital de giro da empresa refere-se a todo tipo de item no balanço que é necessário para a empresa manter suas operações, os mais comuns são: impostos, estoque, contas a receber, contas a pagar, salários e encargos e caixa em excesso.

E por último, o CAPEX sempre costuma ser fornecido no relatório da empresa (é simples de encontrar).

Pronto, agora você tem o equivalente aos dividendos do modelo de DDM.

Basta você projetar o crescimento do fluxo de caixa livre para o investidor no futuro, para descobrir o valor da empresa (use os cálculos que eu usei no exercício passado).

Ah não se esqueça que a fórmula do “payout” no FCFE, e não mais nos dividendos.

Quando o Fluxo de Caixa Livre para o Patrimônio Líquido costuma ser utilizado?

O FCFE é uma maneira bem prática e eficiente de calcular o valuation, o problema é que ele possui uma pequena “falha”.

Isso acontece quando o perfil da dívida de uma empresa muda ao longo do tempo.

Geralmente empresas que são muito novas têm dificuldade para conseguir crédito no começo de suas operações e quando ficam mais maduras a relação dívida/(patrimônio líquido + dívida) acaba mudando.

Usando o método de FCFE você terá dificuldade de calcular isso (use-o somente para empresas maduras).

Mas para resolver esse problema temos o FCFF…

Fluxo de Caixa Livre para a Firma (em inglês, Free Cas Flow to Firm – FCFF)

O Fluxo de Caixa Livre para a Firma é a maneira mais completa de se avaliar uma empresa (apesar de nem sempre ser necessária).

Ele leva em conta o resultado operacional da empresa, chamado de “EBIT (1- t)” (Lucro antes de Juros e Impostos menos Impostos).

E como os juros ainda não foram descontados, os credores se tornam uma espécie de “sócio” no seu valuation.

Isso faz com que você também precise calcular uma taxa de desconto para eles.

Como calcular o Fluxo de Caixa Livre para a Firma?

Os cálculos para o FCFF seguem muito parecidos com os cálculos que a gente já viu do FCFE.

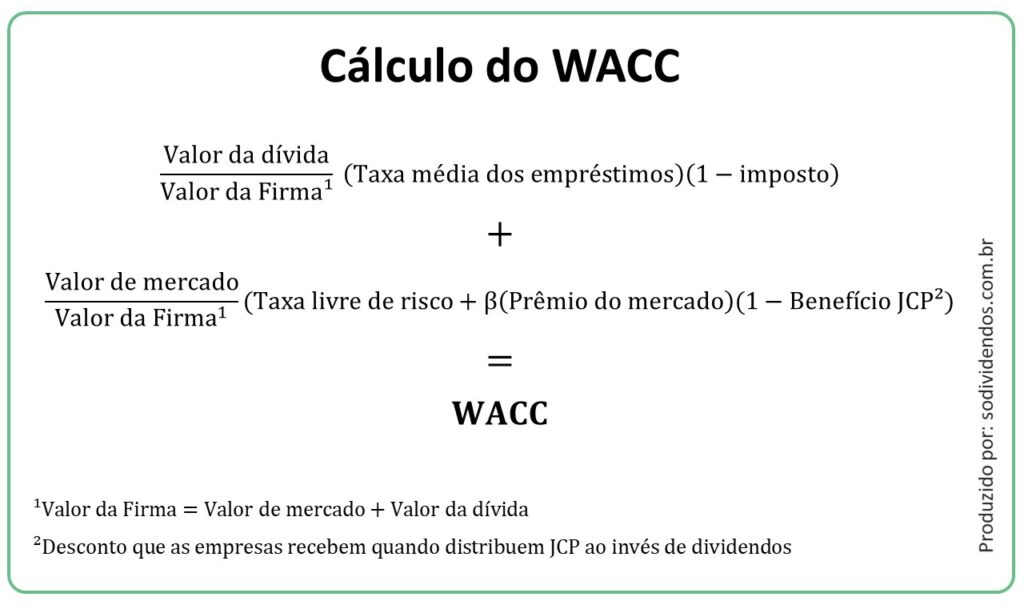

As duas principais diferenças são que o FCFF parte do resultado operacional após imposto (EBIT(1-t)) e que a taxa de desconto é calculada com o acréscimo do custo do credor, que no modelo de FCFF é conhecida como WACC.

WACC significa Custo Médio Ponderado do Capital (em inglês, Weighted Average Cost of Capital).

Sendo assim, nossos cálculos de FCFF ficam assim:

E o cálculo do WACC da seguinte maneira:

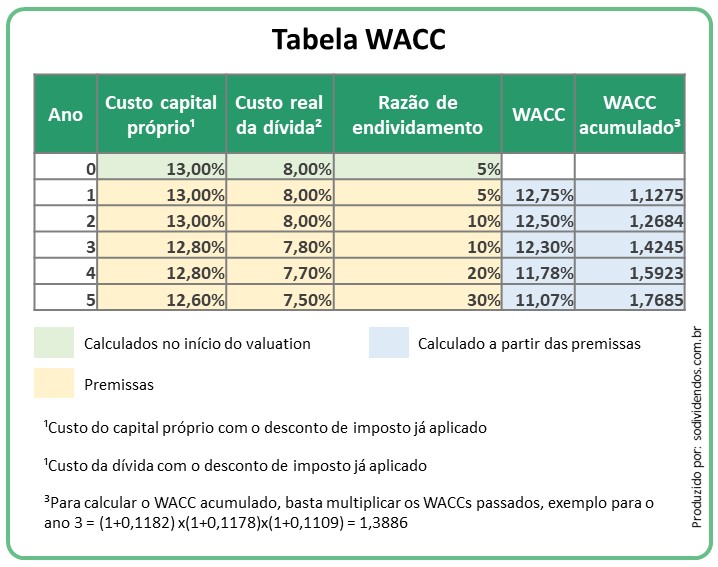

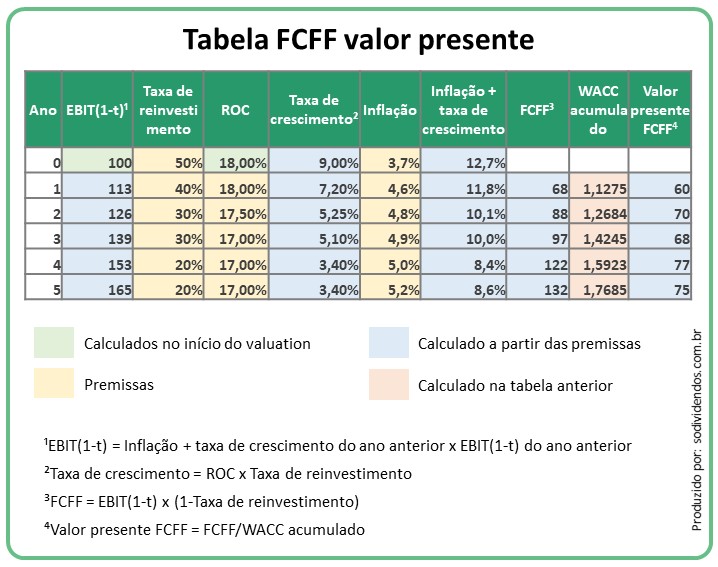

Agora, se você for fazer uma modelo completo de FCFF você vai precisar montar um esquema de planilhas parecido com esse:

Por fim, talvez ainda tenha sobrado uma última dúvida…

Valuation só serve para empresas que estão na Bolsa de Valores?

Talvez essa dúvida tenha ficado na sua cabeça, já que quando eu calculei o beta, eu usei os dados históricos das cotações da ação da empresa.

Mas a verdade é que o beta pode ser ajustado para empresas que não estão listadas na bolsa.

Sem contar que ainda seria possível calcular o valor da empresa usando opções ou até mesmo múltiplos.

O mais importante é que você entenda o conceito por trás disso, a partir daí, você será capaz de criar um modelo para qualquer tipo de empresa, listada ou não na bolsa.

Ficou muito confuso até aqui?

É bem provável que você ainda esteja meio confuso com tudo o que eu falei.

Não acho que você tenha contado, mas eu usei pelo menos 25 termos de finanças para explicar todo o processo de valuation por Fluxo de Caixa Descontado (DCF).

Isso deve confundir bastante a sua cabeça inicialmente, mas fique tranquilo(a).

Por mais que tudo pareça muito novo, eu acho que você já vai ser capaz de entender boa parte dos cálculos que eu vou te mostrar aqui embaixo.

Ah e não esquece, se ficar com dúvida depois que terminar de ler, comente lá embaixo!

Parte 2 – Aprendendo valuation na prática

Antes de mostrar o valuation na prática eu preciso deixar algumas coisas bem claras:

- Isso não é uma recomendação de compra/venda de ação

- Em hipótese alguma leve as informações abaixo para justificar um investimento/desinvestimento na empresa citada

- As informações abaixo tem 100% de chance de estarem desatualizadas e não condizem com a realidade atual da empresa (isso foi feito propositalmente)

- O exercício abaixo foi feito com o único propósito de ensinar os leitores a técnica de valuation

Desculpe a seriedade das mensagens acima.

Eu raramente escrevo dessa maneira aqui no blog, mas para eu não receber um processo da CVM, é importante deixar tudo bem claro (espero que você entenda).

O exemplo que eu fiz foi baseado na empresa Ambev (ABEV3) e foi usado o método FCFF para fazer o valuation.

Vamos lá?

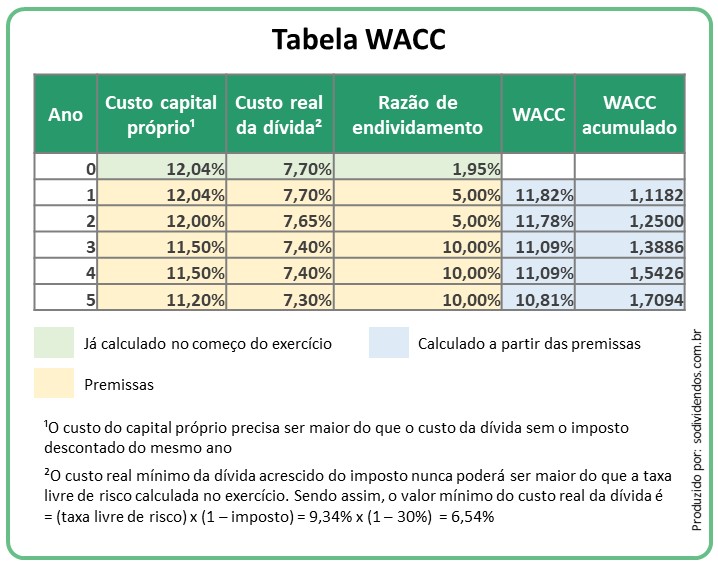

Taxa de desconto (WACC)

A primeira parte do valuation que eu vou fazer é o cálculo do WACC.

Vou tentar separar todos os pontos para você não se perder.

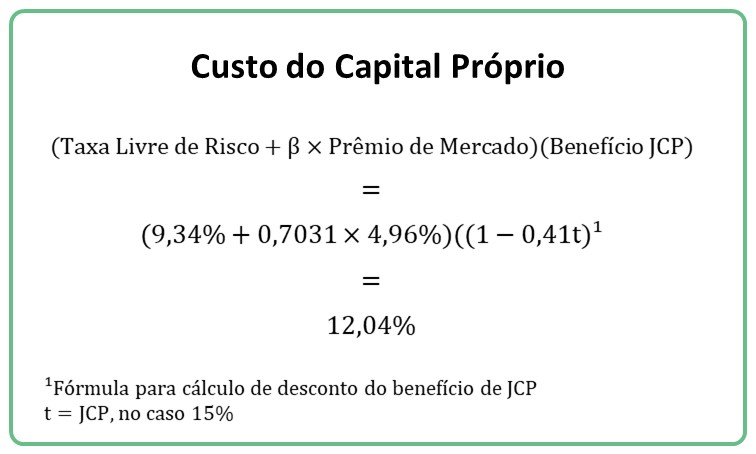

Custo do capital próprio

O custo do capital próprio é aquela fórmula que eu mostrei no começo do artigo:

Custo de capital próprio = taxa livre de risco + beta x prêmio de mercado

Taxa livre de risco

Existem algumas maneiras de se calcular a taxa livre de risco.

Uma delas que costumava ser muito utilizada era se basear na taxa de juros do tesouro americano e depois fazer alguns ajustes, mas eu preferi um modelo mais simples.

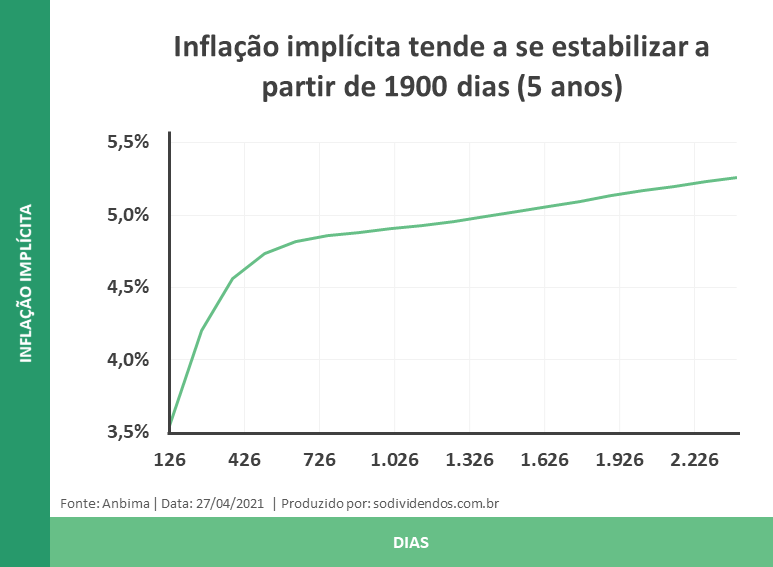

Assim, eu fui atrás da inflação implícita no site da Anbima.

E também fui atrás da NTN-B (Tesouro IPCA) no site do Tesouro Direto com o maior prazo disponível.

No meu caso, encontrei uma taxa fixa de 3,94%.

Sendo assim, temos a taxa pré da NTN-B e a inflação estimada no longo prazo (NTN-B sempre paga uma taxa fixa + inflação).

Taxa livre de risco = 3,94% + 5,4% (inflação implícita estimada analisando o gráfico) = 9,34%.

Beta

O próximo passo é juntar os dados da oscilação da ação da Ambev e do Ibovespa.

Em ambos os casos eu usei dados do Yahoo! Finance por um período de 3 anos.

Beta = 0,7031.

Prêmio de mercado

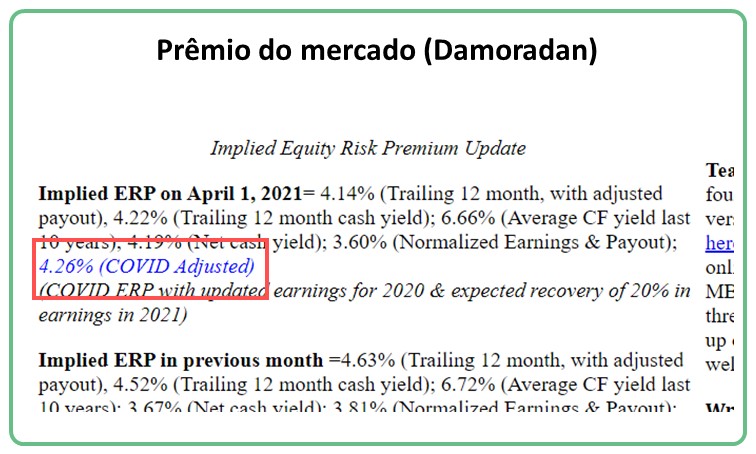

O prêmio de mercado foi tirado do site do Damodaran.

Usaremos como base o 4,26% (COVID Adjusted), mas precisamos fazer um ajuste nessa taxa.

Isso acontece porque os produtos de renda fixa aqui no Brasil costumam ter um ganho maior do que nos Estados Unidos.

Assim, a bolsa precisa ter um prêmio maior, já que investir na renda fixa é muito simples e mais seguro.

Portanto, adicionarei 0,7% ao 4,26%, ficando 4,96%.

Cálculo final do custo do capital próprio

Com todos esses dados, agora podemos calcular o custo do capital próprio:

Custo da dívida

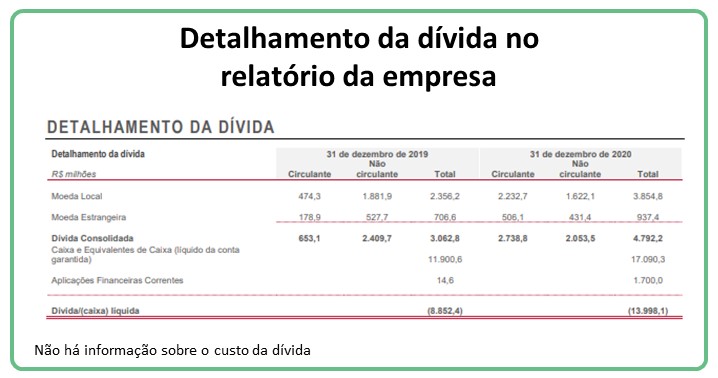

Calcular o custo da dívida não é algo tão simples assim.

Isso acontece porque a maioria das empresas não divulgam muitas informações sobre suas dívidas.

Apesar disso, podemos chegar em um custo plausível por meio de algumas premissas.

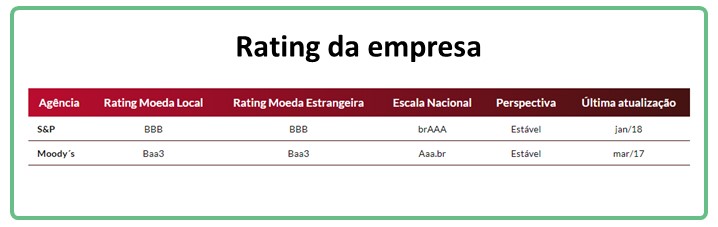

A primeira delas é encontrar o rating da empresa.

A segunda delas é verificar se a empresa recentemente fez ou pretende fazer alguma recompra de ação.

No nosso caso, a Ambev tinha acabado de anunciar uma recompra.

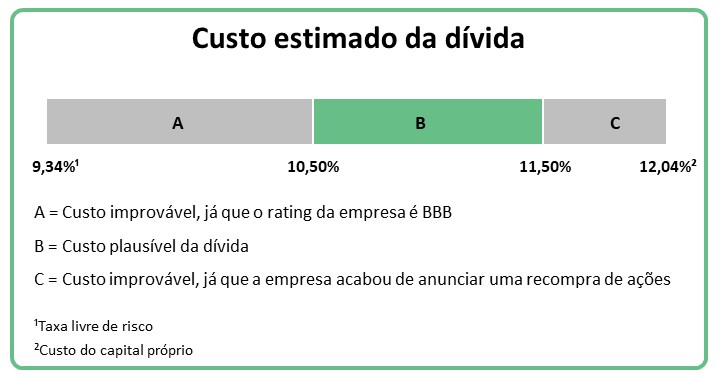

Agora, podemos estimar um custo da dívida de maneira plausível.

Lembrando que…

Esse modelo foi elaborado por mim.

Nos livros de valuation, os autores mostram uma tabela em que é possível verificar o spread de juros de acordo com o rating da empresa (geralmente elaborada pelos próprios autores).

O problema é que essa tabela sempre muda quando há uma variação na taxa de juros, logo, ela não tem muita utilidade para a gente.

Sendo assim:

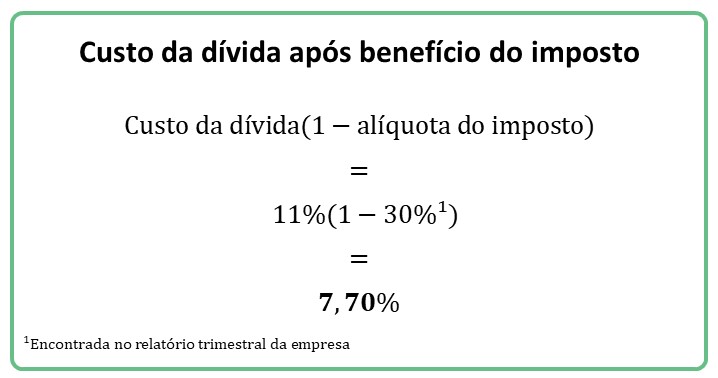

Agora, o último passo é descontar o benefício do imposto em relação ao custo da dívida.

Considerando que escolhemos uma opção de custo de dívida intermediária de 11%, temos:

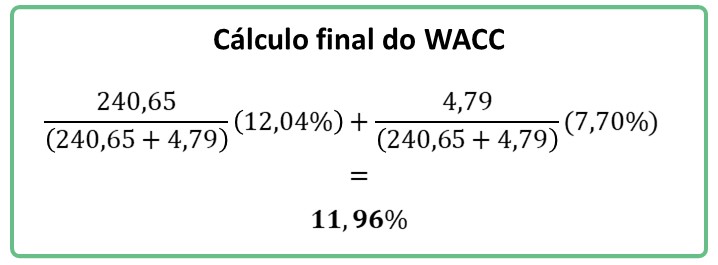

Cálculo final do WACC

Agora só precisamos montar a estrutura de capital da empresa e calcular o WACC.

Valor total da dívida = 4,79 bilhões de reais (Fonte: Relatório trimestral Ambev) (O ideal é pegar o valor de mercado da dívida, mas como não temos acesso aos empréstimos, usaremos o valor contábil).

Valor de mercado das ações= 240,65 bilhões de reais (Fonte: B3).

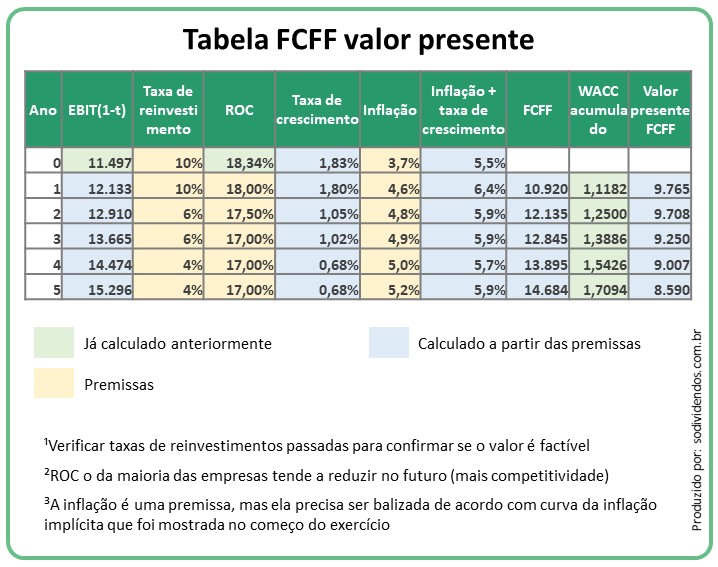

Cálculos finais para o Fluxo de Caia Livre para a Firma

Para calcularmos o fluxo de caixa livre para a firma, precisamos de algumas informações.

EBIT(1-t)

A primeira delas é basicamente entrar em um relatório da Ambev e procurar pelo EBIT.

No caso a empresa divulga tanto o “EBIT”, quanto o “EBIT ajustado” (fica a critério de quem for fazer o valuation).

No meu caso, eu escolhi o “EBIT ajustado” que era de 16.424,2 milhões de reais.

Agora precisamos subtrair deste valor o imposto:

16.424,2 x ( 1 – 30%) = 11.496,94 milhões de reais.

Taxa de crescimento

Para encontrar a taxa de reinvestimento da empresa, seria necessário calcular o FCFF dos últimos anos da empresa e fazer uma média.

Mas para simplificarmos um pouco o modelo, iremos usar uma taxa inicial de reinvestimento de 10%

Sendo assim, calcularemos o ROC:

ROC = EBIT(1 – t)/(Patrimônio líquido ajustado + dívida) = 11.496,94/(57.899,1 + 4.792,3) = 18,34%

E por fim, temos a taxa de crescimento inicial:

Taxa de crescimento = ROIC x taxa de reinvestimento = 18,34% x 20% = 1,38%

Tabela FCFF

Essa é uma das partes mais importantes do valuation. É o momento em que você colocará algumas premissas de crescimento, de WACC e a inflação.

Relembrando que as premissas abaixo não representam a minha opinião sobre a empresa e só foram definidas para que o valuation pudesse ser concluído.

Na próxima planilha vamos calcular o valor presente do FCFF dos 5 primeiros anos.

Valor terminal

Para o cálculo do valor terminal, vamos considerar os seguintes dados:

- Inflação = 5,50%

- Taxa de crescimento = 0,68%

- Inflação + taxa de crescimento = 6,18%

- WACC = 10,81%

- FCFF ano 6 = 15.548 (aumentar uma linha da planilha para descobrir)

Valor terminal da empresa = 15.282 / (10,81% – 6,18%) = 335.810 milhões de reais

Valor presente do valor terminal = 335.810 / 1,7094 = 196.446 milhões de reais

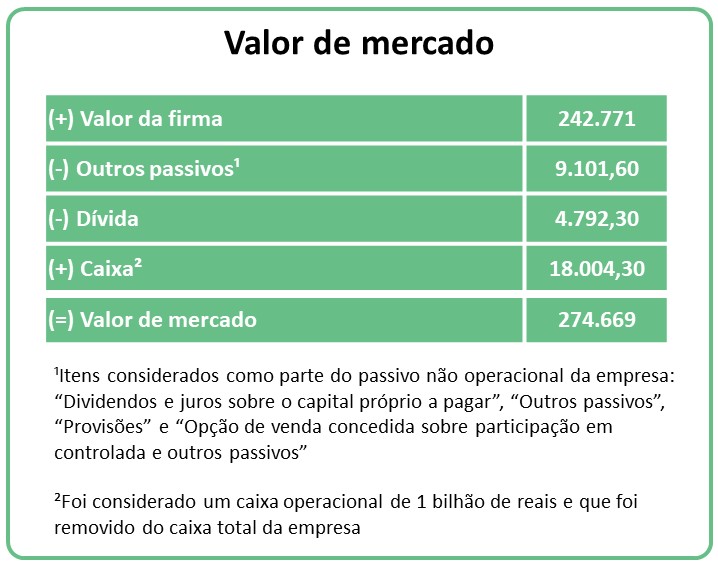

Valor da firma

Agora vamos encontrar o valor da firma.

Somatória de todos os valores presentes de FCFF = 9.765 + 9.708 + 9.250 + 9.007 + 8.590 + 196.446 = 242.771 milhões de reais.

Valor de mercado

Por fim, precisamos remover o valor da dívida e dos outros passivos que não fazem parte do capital de giro e somar o caixa não operacional e os ativos não operacionais para obter o valor da companhia.

Pronto, agora temos o valor de mercado da companhia.

Para você saber quanto vale cada ação, é só dividir esse valor pela quantidade total de ações (você consegue pegar esse dado aqui) (não farei esse cálculo final para que não fique parecendo uma recomendação de ação).

Este valuation foi simples demais?

“Sim e não” seria a melhor resposta que eu poderia te dar.

Evidente que se tivesse sido feito por profissionais da área, que têm acesso a ferramentas caras como Bloomberg, Broadcast e “companhia”, o valuation poderia ter sido feito com um pouco mais de precisão.

Além disso, é comum que esses profissionais comecem suas previsões a partir da receita líquida da empresa, mas isso gera uma enorme quantidade de premissas e cálculos.

E como o próprio Damodaran escreveu no seu livro (link Amazon):

Por um lado, mais detalhe dá aos analistas a oportunidade de usar informações específicas para fazer melhores previsões sobre cada um dos itens. Por outro, mais detalhe cria a necessidade de mais inputs com o potencial de erro inerente a cada um deles…

Apesar disso, existem algumas coisas que eu realmente faria questão de adicionar nesse valuation e que certamente aumentariam o número de informações.

O motivo de eu não ter feito isso, foi para não passar a ideia de compra/venda de ação, já que o valuation poderia ficar muito realista.

E também para que o artigo não ficasse extremamente longo (não gostaria que você passasse um dia inteiro aqui).

Dê uma olhada nas perguntas:

- É possível aumentar a eficiência da produção da empresa?

- É possível melhorar a eficiência de transporte das mercadorias?

- Qual é a eficiência da produção dos principais concorrentes?

- É possível que a empresa cresça exponencialmente em outros países?

- É possível aumentar as vendas em alguns estados brasileiros de maneira significativa?

- É possível entrar em novos segmentos para aumentar o FCFF?

Essas são perguntas que realmente te ajudariam a ter uma ideia sobre o futuro da empresa.

{kind=link}

Sou capaz de fazer um valuation e responder essas perguntas sozinho(a) agora?

A minha resposta é “Provavelmente não”.

Eu sei que parece um pouco frustrante ver essa resposta depois de ter aprendido tanta coisa com esse artigo (sem contar que eu prometi no começo do artigo que te ensinaria valuation).

Mas existe um motivo para isso.

Valuation requer prática.

E esse artigo provavelmente te ensinou valuation até o nível intermediário (espero que o intermediário tenha te agradado).

Mas para você poder responder as perguntas que eu deixei no final, é preciso entender muito bem o funcionamento de um valuation para não aumentar suas chances de erro.

Infelizmente, isso é algo que eu não consigo oferecer neste artigo.

Apesar disso, eu pretendo resolver essa questão em um futuro próximo (se quiser ficar por dentro, eu posso te avisar por aqui).

O artigo te ajudou a entender como fazer um valuation?

Talvez você não tenha ideia, mas eu passei mais de 1 mês inteiro escrevendo esse artigo (6 horas por dia lendo livros, pesquisando e escrevendo).

Além disso, eu faço questão de construir meus próprios gráficos, tabelas e infográficos que você viu por aqui.

Por isso, eu queria saber se você realmente conseguiu entender tudo que eu coloquei aqui? Ficou alguma dúvida?

Eu sei que fazer um valuation avançado sozinho(a) ainda vai ser muito difícil, mas esse artigo deveria ter te ajudado bastante nesse processo.

Se ficou alguma dúvida, comente aqui embaixo para eu alterar o artigo e deixá-lo mais compreensível (assim você ajuda os próximos leitores).

Ahh vale lembrar que tem muita gente que venderia esse artigo em forma de curso por alguns milhares de reais (sem ironia), mas…

Eu quis acabar com o “reinado” deles.

Por último, muito obrigado por ler até aqui! Esse definitivamente é o artigo mais longo que eu escrevi, mas espero que tenha te ajudado 🙂

PS: Manda esse artigo para o seu amigo(a) que ainda não sabe fazer valuation.

*Eu recebo uma pequena comissão da Amazon pelas indicações dos livros que eu faço no blog. Essa é uma forma singela de remunerar o meu trabalho aqui.

PS: Eu não recomendo livros que não tenha lido.

Olá Lucas

A sua vocação para o magistério é patente! Que simplicidade e objetividade especialmente para mim que não sou da área. Gostei muito. Parabéns!!

Muito obrigado, Antonio.

Que bom saber que o conteúdo que eu criei com tanto detalhe realmente te ajudou.

Cara, muito obrigado por esse conteúdo!

Comprei alguns livros de Valuation para estudar durante as férias e estava totalmente perdido com relação aos conceitos e formas de cálculo existentes. Seus artigos, e em especial este, esclareceram muita coisa de forma surpreendente! Agora tenho uma base melhor para voltar aos livros.

Valeu, Thiago.

Que bom que consegui te ajudar.

Boa sorte aí com os estudos!