Índice P/L (preço/lucro): o que é e como analisar na prática?

Eu confesso que nunca fui muito fã de múltiplos.

Para mim essa é uma maneira muito rápida de se avaliar uma empresa e que não deveria servir de parâmetro para investir ou não em uma ação.

Mas…

Se por acaso você usar o P/L da maneira certa, pode ser de grande ajuda na hora de fazer uma pré-avaliação das empresas.

Você só precisa prestar atenção em todos os detalhes para não acabar concluindo coisas erradas.

Por isso, eu vou te explicar todos os pontos que eu costumo avaliar desse múltiplo e ainda te dar algumas dicas para você poder usá-lo no futuro.

Vamos lá?

O que é o índice P/L?

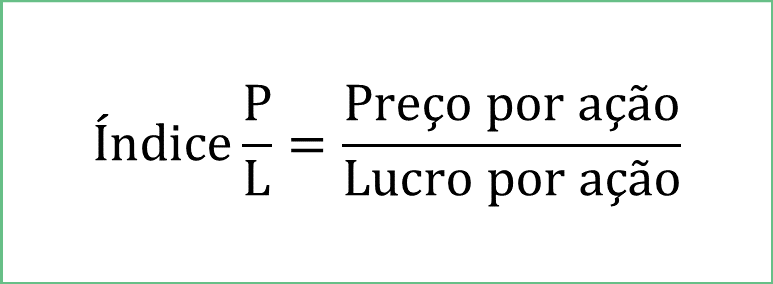

O índice P/L é um múltiplo usado no mercado financeiro para indicar o potencial de retorno de uma empresa.

O nome “P/L” vem de “preço/lucro” e que em inglês costuma ser chamado de P/E “price/earnings”.

O índice P/L é uma medida usada na hora de fazer uma avaliação relativa de uma empresa.

Essa avaliação acontece quando você compara duas empresas similares, o grande problema é que você não vai chegar no preço ideal da ação, só irá conseguir saber qual das duas tem o preço maior possibilidade de retorno.

Como “ler” o índice P/L?

O P/L indica quanto tempo irá demorar para você receber o dinheiro que investiu naquela ação de volta.

Veja bem, não é exatamente “de volta”, já que a empresa usa uma parte dos lucros para reinvestir no negócio.

Mas como você continuará sendo acionista da empresa, a parte que não foi distribuída via dividendos, fará com que o valor da sua ação aumente.

Nesse caso você precisaria vender suas ações para receber todo o dinheiro “de volta”.

Voltando aos números…

Se você encontrar uma empresa com uma P/L de 10, significa que vai demorar 10 anos para você receber o seu dinheiro “de volta” (agora você já entendeu o conceito “de volta”).

Como calcular o índice P/L?

O cálculo do P/L é muito simples, basta dividir o preço da ação pelo lucro que ela teve. (responder um pouco mais longo).

A grande questão está no lucro, afinal, qual lucro usar para o cálculo?

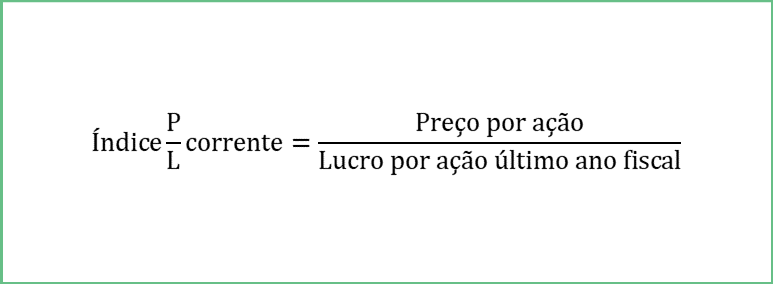

P/L corrente

O P/L corrente é quando você usa os lucros do último ano contábil da empresa.

Na maioria dos casos será o lucro que a empresa teve de janeiro a dezembro, mas existem algumas empresas que acabam tendo um ano contábil um pouco diferente.

Geralmente elas fazem isso para bater com o período de safra ou algum outro motivo que faça sentido para elas.

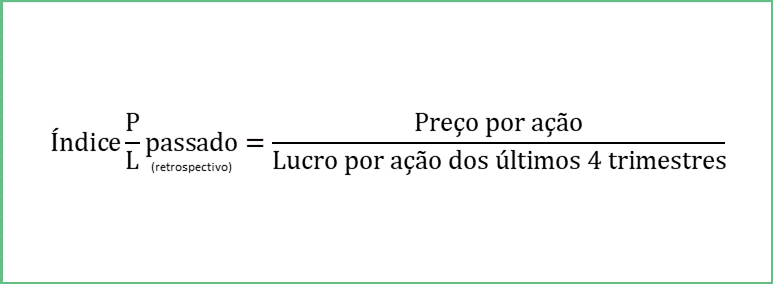

P/L passado

O P/L passado ou retrospectivo é quando você pega os lucros dos últimos 4 trimestres da empresa.

Costuma ser o mais usado nas plataformas que oferecem o serviço de dados das empresas.

Apesar de não “casar” como o P/L corrente, ele tem a vantagem de ser mais atualizado.

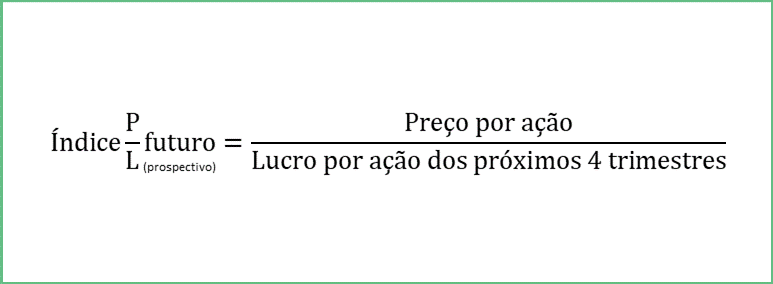

P/L futuro

Por último, o P/L futuro é o que faz mais sentido ser usado.

Como não é bem uma ciência exata, você vai ter dificuldade de encontrá-lo em alguma plataforma.

Mas você pode fazer uma regressão com os dados dos últimos 5 anos e prever qual será o lucro dos próximos 4 trimestres e deixar esse ponto menos subjetivo (caso não encontre nenhuma estimativa).

Quais são as variações do índice P/L?

Além da maneira de calcular o índice P/L, existem dois múltiplos muitos parecidos com o P/L que costumam ser bastante utilizados.

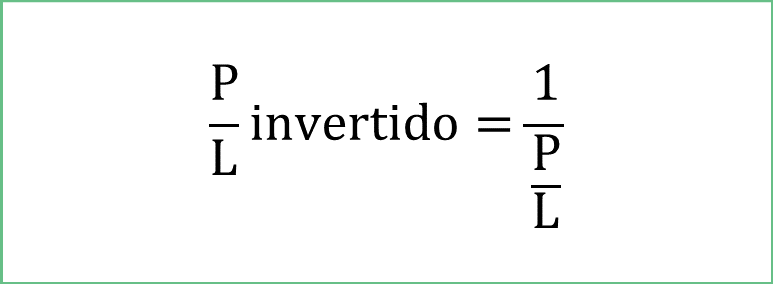

P/L invertido (L/P)

O P/L invertido costuma ser uma das melhores maneiras de se comparar uma ação com títulos de renda fixa.

Isso acontece porque tanto os títulos de renda fixa quanto o P/L invertido mostram taxas percentuais de quanto rende o investimento no ano.

Apesar de não ser uma comparação tão simples, já que as empresas reaplicam parte dos lucros e geram resultados maiores que a taxa encontrada no L/P, ele ainda é um múltiplo bastante intuitivo.

Para você chegar no P/L invertido, basta dividir 1 pelo P/L:

Um exemplo simples seria uma empresa que possui um P/L de 20 e seu L/P é igual a 5%.

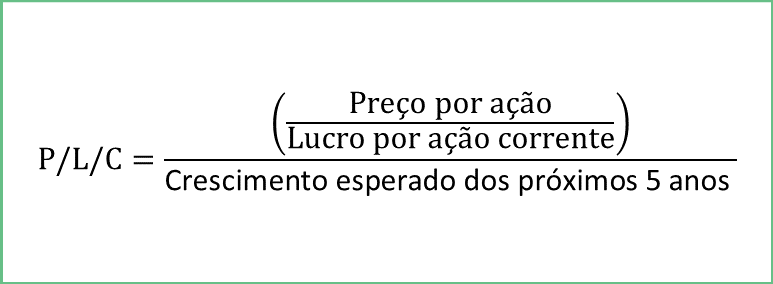

P/L/C (PEG)

Um dos maiores problemas de se usar o índice P/L é que ele acaba ficando distorcido quando uma empresa do mesmo setor tem uma previsão maior de crescimento do que a outra.

Mas como ajustar isso?

Uma das maneiras de tentar é usando o índice P/L/C.

Um dos grandes nomes na área valuation, Aswath Damodaran, comenta sobre isso no seu livro “Avaliação de empresas”.

Por sinal, é um dos melhores livros do mercado para se aprender sobre valuation (você pode comprá-lo pela Amazon clicando aqui).

Voltando ao assunto…

Entender o P/L/C é bem simples, basta pegar o índice P/L e dividir pelo crescimento esperado daquela ação pelos próximos 5 anos.

Esse múltiplo pode ter um sério problema se você comparar empresas de setores ligeiramente diferentes.

Se, por exemplo, um dos setores dessas empresas tiver um crescimento mais longo que o outro, a sua análise vai acabar ficando errada.

Por isso, tenha cuidado na hora de usar esse múltiplo.

O P/L funciona para analisar uma empresa?

O P/L funciona muito bem como uma etapa inicial de análise de ações.

Mas o P/L não possui uma história bem construída por trás e pode acabar deixando passar muitas coisas despercebidas.

Mesmo que você faça uma boa avaliação e acerte os lucro futuros de uma ação, você só terá um único número para analisar todas as empresas.

Investimento sempre foi algo com muitas variáveis e usar um único número pode te induzir bastante ao erro.

E apesar de ser um múltiplo muito útil…

Existe um P/L ideal?

Não existe um P/L ideal. O múltiplo pode ter basicamente qualquer valor.

O que já é diferente no caso do P/L/C…

Nesse caso, se as empresas oferecessem riscos iguais, o melhor P/L/C seria o menor deles.

Agora existe um ponto importante no P/L que muitas vezes passa despercebido.

O problema é que quanto maior o P/L , maior o risco envolvido na hora de comprar uma ação.

Empresas que possuem P/Ls muito grandes ainda não alcançaram boa parte do “sucesso” que prometem e qualquer queda no crescimento dessa empresa pode ter um impacto enorme.

É preciso analisar bem o risco antes de investir em empresas desse tipo.

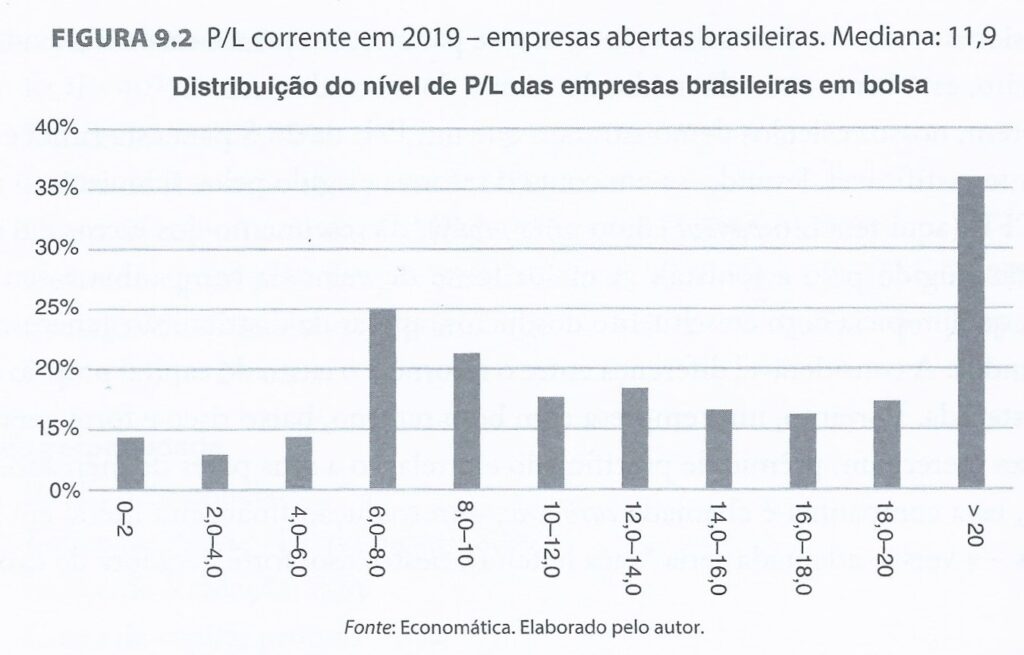

Qual o P/L das empresas da Bolsa de Valores?

No livro “Valuation – Como precificar ações”, o autor, Alexandre Póvoa, fez um estudo dos P/Ls das ações da Bolsa de Valores brasileira.

Esse livro é um pouco diferente do livro que eu citei acima do Damodaran, porque ele foca bastante no mercado brasileira e acaba sendo um pouco mais prático (você pode comprá-lo pela Amazon clicando aqui).

O estudo que ele fez ficou da seguinte maneira:

Quando o P/L não funciona para analisar uma empresa?

Em alguns momentos o P/L não costuma ter muita utilidade para o investidor.

Seja porque os dados não têm sentido ou porque eles não são comparáveis.

Deixa eu explicar um pouco melhor eles…

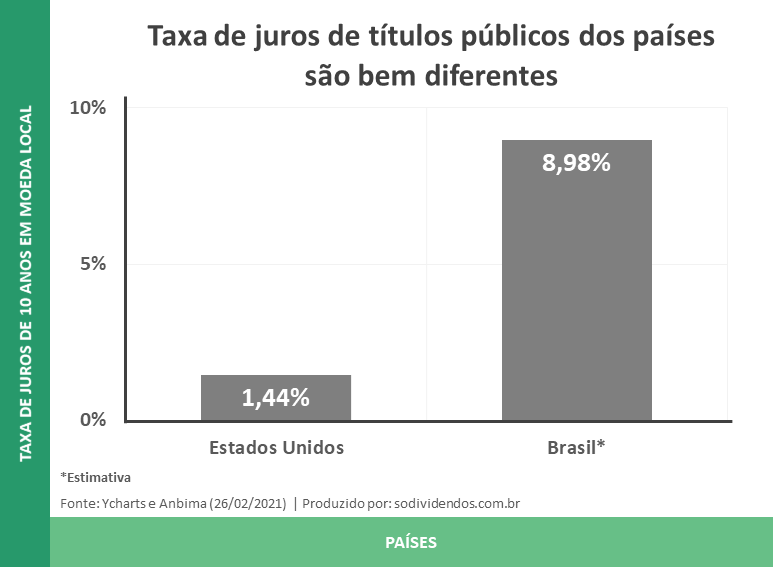

Empresas de países diferentes

Você não deve comparar P/L de empresas de países diferentes porque a taxa livre de risco (títulos públicos) dos países são diferentes.

Isso acontece porque um investidor que possui uma baixa taxa de juros livre de risco costuma aceitar um prêmio menor para entrar no mercado de ações.

Veja como fica o efeito disso comparando o Brasil com os Estados Unidos.

Você pode até comentar que a inflação aqui costuma ser mais alta e por isso a taxa de juros brasileira é mais alta.

Mas a verdade é que mesmo descontando a inflação, os títulos brasileiros ainda pagavam juros muito maiores do que os títulos americanos.

Mas o que isso muda no P/L?

Como o P/L se baseia no preço das ações, em um país com uma taxa de juros mais baixa como os Estados Unidos, as empresas tendem a ter um P/L mais alto.

Isso acontece porque o mercado americano aceita receber um retorno mais baixo em seus investimento, já que os títulos do governo rendem muito pouco.

Logo, para fazer esse tipo de comparação você precisaria pegar dois países muito parecidos ou usar um outro tipo de múltiplo.

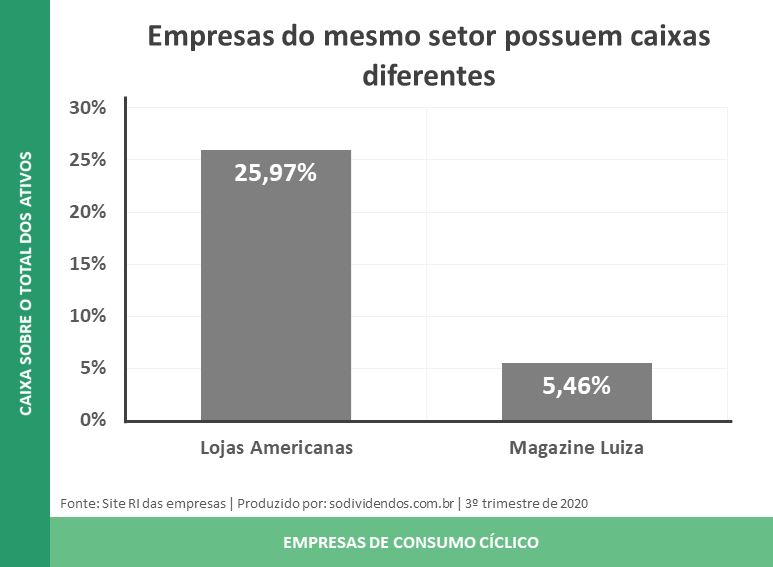

Empresas com caixas diferentes

Essa premissa nem sempre tem um impacto muito grande.

Dependendo da diferença de caixa das empresas, pode ser até algo aceitável, mas se o caixas das empresas for muito diferente, você provavelmente estará analisando elas de maneira errada.

Isso acontece porque as empresas só possuem um caixa excedente se estiverem entre algum hiato de investimento ou quando estão pretendendo devolver o dinheiro para o acionista.

Logo, se você compara o P/L de duas empresas sem ajustar o caixa, você está considerando que o caixa excedente basicamente não existe.

Eu peguei um exemplo das Lojas Americanas com a Magazine Luiza para você entender melhor:

Esse é um caso bem nítido da diferença de caixa que as empresas possuem e que pode fazer uma enorme diferença quando você analisa somente o P/L sem ajuste.

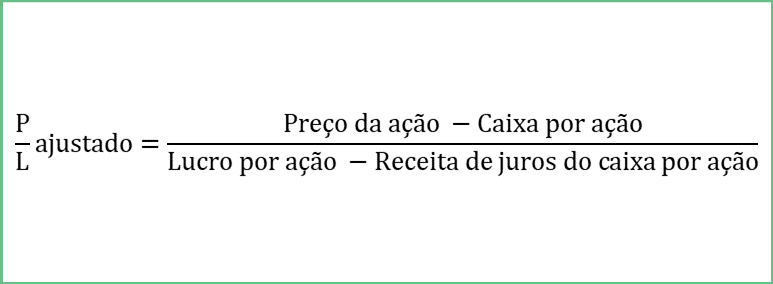

Para você ajustar o P/L de acordo com o caixa da empresa, basta usar a fórmula abaixo:

Empresas que não têm lucro

Por último, se uma empresa não obter lucro ou tiver prejuízo por mais de 5 anos, não faz sentido você usar o P/L.

Como o P/L é uma medida para você entender quanto tempo demoraria para você “recuperar” o seu dinheiro, se o número por acaso for negativo, o múltiplo não terá utilidade.

Nesse caso você provavelmente precisaria encontrar um outro múltiplo ou uma outra forma de chegar no preço justo da ação.

O que mais você avalia no índice P/L?

Apesar da análise de P/L ser focada em algo relativamente simples, você sempre precisa fazer alguns ajustes nos números.

Eu queria saber o que você costuma avaliar ou alterar no P/L, tem alguma coisa diferente que você faz?

Ah se você gostou do artigo, depois dá uma olhada na página principal aqui do blog que sempre tem conteúdo novo.

Até mais!

*Eu recebo uma pequena comissão da Amazon pelas indicações dos livros que eu faço no blog. Essa é uma forma singela de remunerar o meu trabalho aqui.

PS: Eu não recomendo livros que não tenha lido.