Múltiplos de mercado: como usá-los da melhor forma

Ah os múltiplos de mercado…

Eles já devem ter formado diversos “pseudoanalistas” de ações.

É normal que alguém que não entenda muito bem sobre investimentos fique um pouco confuso quando escuta algum múltiplo de mercado pela primeira vez.

Mas isso na verdade é comum em qualquer segmento em que as pessoas trabalham ativamente.

É normal as pessoas encurtarem as palavras ou usar o termo em inglês para facilitar a conversa.

Eu mesmo faço isso a todo momento quando estou falando de investimentos, marketing e jogando com meus amigos.

Voltando ao assunto…

Apesar da estranheza no primeiro contato, os múltiplos de mercado são conceitos muito simples na avaliação de empresas (cai entre nós, simples até demais).

E eu vou te explicar os detalhes que você precisa prestar atenção na hora de avaliá-los e comentar alguns problemas que eles acabam trazendo (e que muitos analistas se esquecem de verificar).

Vamos lá?

O que são múltiplos de mercado?

Os múltiplos de mercado são uma forma de fazer uma avaliação relativa de uma empresa.

Manipulando dados como, lucro, vendas, valor patrimonial e valor de mercado entre si, é possível comparar empresas de segmentos próximos com uma precisão razoável.

Sem contar que a maioria dos múltiplos hoje é fornecida por plataformas online gratuitas (o que facilita ainda mais a vida do investidor).

Para que servem os múltiplos de mercado?

Os múltiplos de mercado servem para comparar empresas de um mesmo setor (ou pelo menos setores próximos) de uma maneira simples e rápida.

O único problema é que essa avaliação, na maioria das vezes, fica bastante comprometida se forem usadas empresas de segmentos um pouco diferentes.

Esse talvez seja o grande problema da avaliação relativa.

Aqui no Brasil, isso acontece a todo momento, por causa da baixa quantidade de empresas listadas na Bolsa de Valores.

Mas em países como os Estados Unidos, que possuem uma Bolsa de Valores bem desenvolvida, é possível encontrar várias empresas parecidas com a que você pretende analisar.

Quais são os múltiplos de mercado mais famosos?

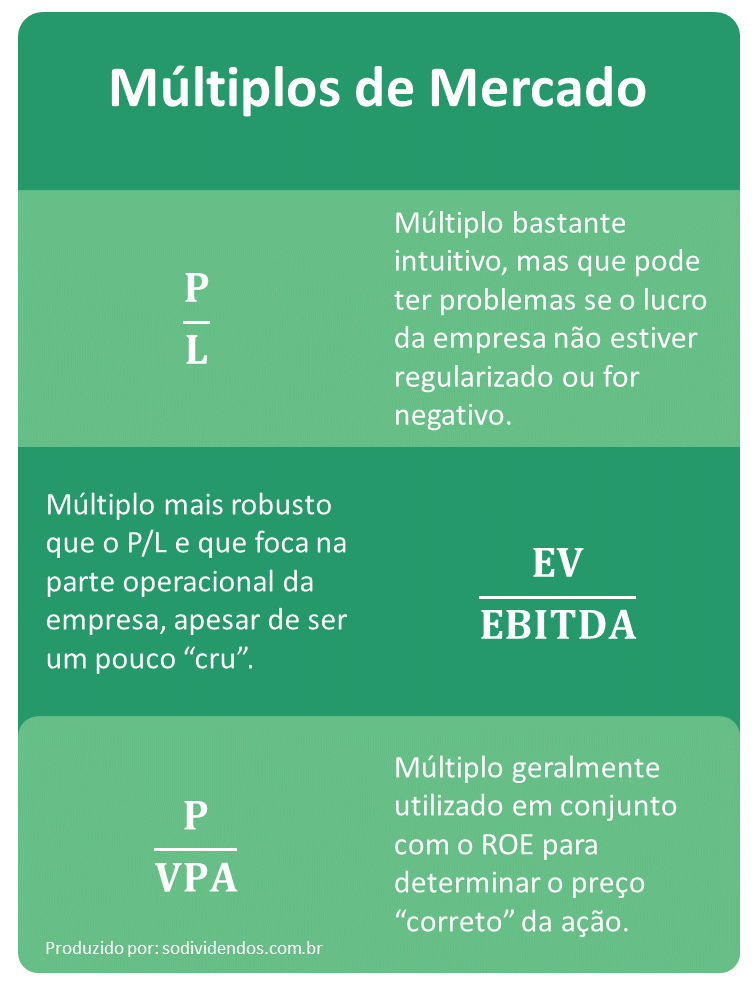

Existem basicamente três múltiplos de mercado pilares na análise relativa de ações, sendo eles: P/L, EV/EBTIDA e P/VPA.

Deixa eu comentar um pouco mais sobre eles.

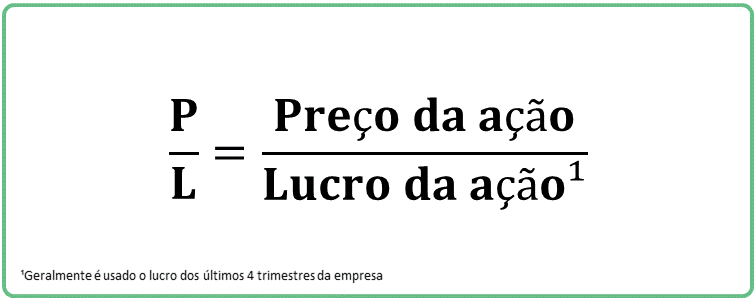

P/L (P/E inglês)

Eu escrevi um artigo inteiro falando sobre o índice P/L (preço/lucro) em inglês (price/earnings).

Apesar de parecer super simples (Preço da ação dividido pelo lucro por ação) ele pode acabar sendo distorcido dependendo das empresas que forem escolhidas.

Se você quiser entender mais no detalhe, eu sugiro você dar uma lida no artigo que eu escrevi.

A verdade é que O P/L basicamente indica para gente quanto tempo demora para recuperar o dinheiro investido.

Sendo assim, um P/L de 10 significa que você vai recuperar o dinheiro que investiu em 10 anos.

Lembrando que, esse “dinheiro” será recebido em dividendos e em valorização da ação, já que as empresas geralmente reinvestem parte do lucro obtido para crescer.

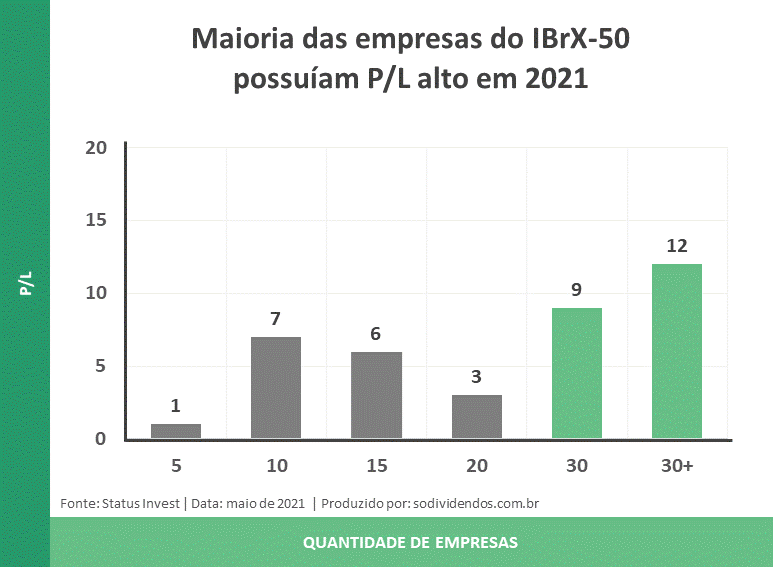

Para você ter uma ideia de quanto costuma ser o P/L das empresas brasileiras, eu juntei os dados das empresas que participam do IBrX-50.

Dê uma olhada:

Dá para ver que era raro encontrar empresas em que é possível recuperar o dinheiro em menos de 10 anos em 2021.

Além disso, o gráfico mostra que existem várias empresas que o dinheiro só será recuperado a partir de 30 anos.

Isso indica que o mercado está bastante otimista com o crescimento dos lucros da empresa, já que o P/L geralmente utiliza os lucros dos últimos 4 trimestres da empresa e não lucros futuros.

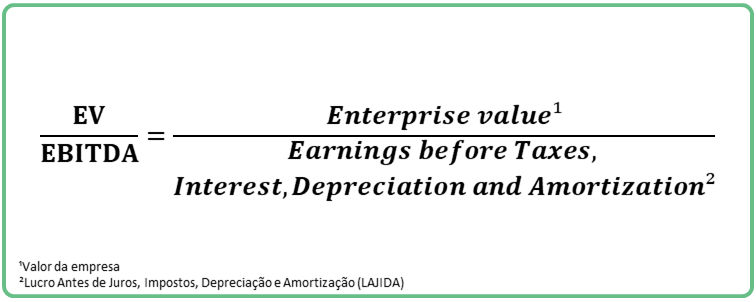

EV/EBITDA

A primeira coisa para entender esse múltiplo é entender o que significa o tal do “EV”.

“EV” representa as palavras enterprise value, que em português significam valor da empresa.

O problema é que o conceito “Valor da Empresa” é diferente do conceito “Valor da Companhia”.

Pode parecer um pouco confuso, mas deixa eu esclarecer a diferença dos dois:

| Valor da Empresa | Dívida bruta + valor de mercado |

| Valor da companhia | Valor de mercado |

Talvez veja esteja pensando agora “Para que complicar as coisas e adicionar o valor da dívida?”.

Isso acontece porque parte do EBITDA da empresa também deve ser pago ao credor, logo, seria estranho tirá-lo dessa conta.

Somente o lucro final da empresa poderia ser relacionado com o “Valor da Companhia”.

Já o EBITDA representa “Earnings before interest, taxes, amortization and depreciation“, que em português significa Lucro antes de juros, impostos, depreciações e amortizações (o tal do “LAJIDA”, que quase ninguém usa).

Eu gosto particularmente desse múltiplo porque muitas vezes o P/L fica distorcido para um ano específico da empresa e acaba necessitando de alguns ajustes.

Já o EV/EBITDA é um múltiplo mais robusto, o que acaba fazendo com que ele precise de menos ajustes.

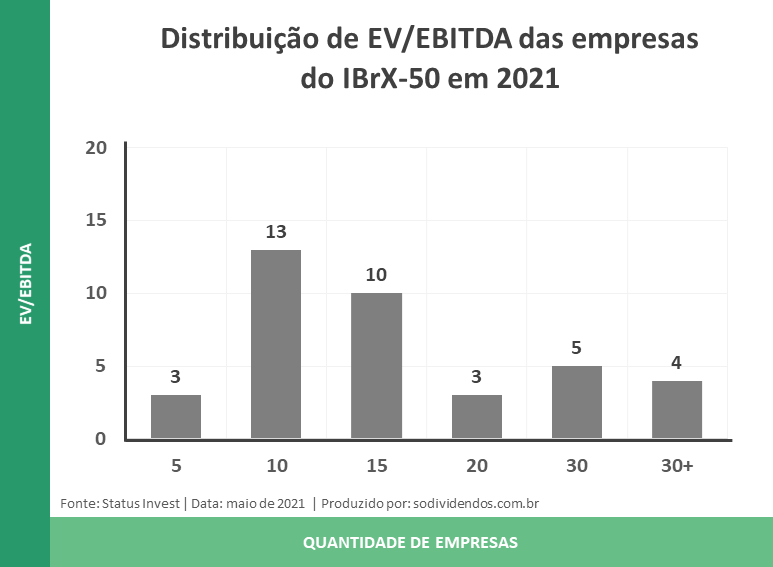

Veja como a distribuição dele é diferente do P/L em relação às empresas do IBrx-50:

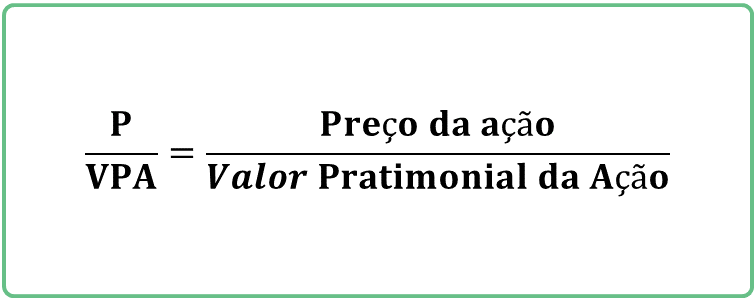

P/VPA (P/BV inglês)

O P/VPA significa Preço/Valor Patrimonial da Ação.

Esse múltiplo de mercado costuma ser muito usado em livros de valuation junto com o ROE.

A maioria dos exemplos geralmente são bancos que possuem ROEs diferentes e que o P/VPA serve de base para chegar no preço da ação.

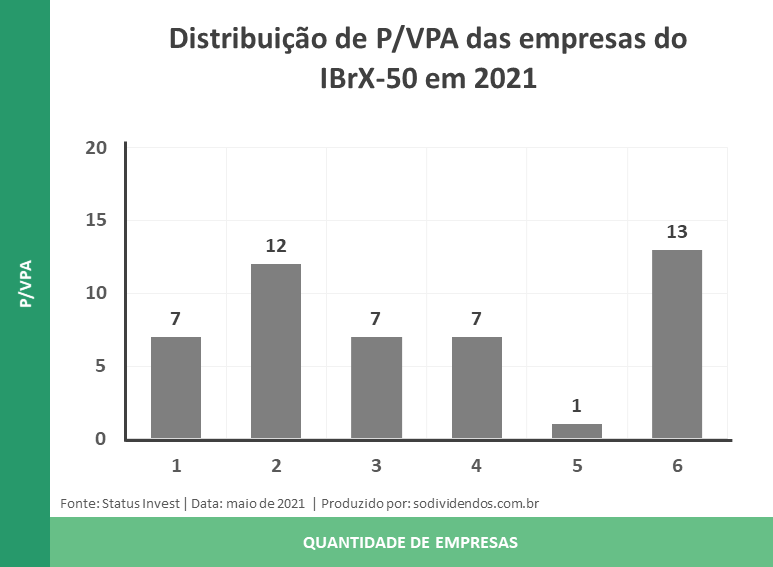

Eu busquei os dados das empresas que participam do IBrX-50 para você ter uma ideia de como são:

Ah, para você não esquecer mais desses três múltiplos eu fiz esse resumo para você.

Fique à vontade para salvá-lo.

Existem outros tipos de múltiplos de mercado?

No livro “Valuation – Como precificar ações” (link para Amazon) o autor, Alexandre Póvoa, comenta sobre alguns múltiplos que também são usados pelos analistas de ações.

A maioria deles são bem interessantes e acabam facilitando a nossa vida na hora de analisar uma ação.

Dê uma olhada na lista:

Gerais

- Despesas de Pessoal/Número de funcionários

- Receita/Número de funcionários

- Investimentos Líquidos/EBITDA

Bancos

- Provisão de devedores duvidosos/Carteira de crédito

- Ativo/Patrimônio Líquido (Índice de Basileia)

Energia elétrica

- EV/MWh produzido (geradoras)

- EV/Total de clientes (distribuidoras)

- EV/Total de clientes pessoas física ou corporativos (segmentação)

Telecomunicações

- EV/Número de assinantes

- Receita média por usuário

- Contas não pagas/ Total de contas (Churn)

Varejo

- Vendas/Número de lojas

- Vendas/m² de loja

Commodities

- EV/Tonelada produzida

Petróleo e gás

- EV/Reservas provadas

Bebidas

- EV/Hectolitros

Existem outros além desses? É possível “inventar” um múltiplo?

Damodaran, famoso professor de valuation, adora dizer que a avaliação de empresas é em grande parte uma “arte”.

Sendo assim, é normal que as pessoas criem cada vez mais múltiplos de mercado.

Afinal, se eles ajudam na sua análise, qual é o problema?

A maioria desses “múltiplos inventados” geralmente são ligados a questões operacionais das empresas e costumam funcionar somente para um determinado segmento.

Nem todo mundo gosta desse tipo de múltiplo, mas eu particularmente acho eles bem interessantes.

É sempre interessante ver uma visão diferente do que a maioria dos analistas costuma mostrar.

Mas deixa eu te mostrar te mostrar um exemplo na prática.

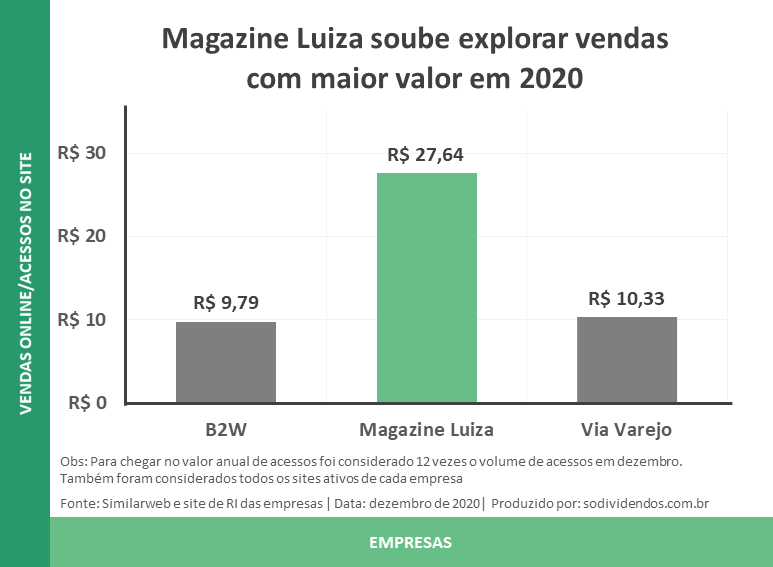

“Inventando” um múltiplo

O múltiplo que eu resolvi avaliar foi o de vendas online por acessos no site.

Eu reuni os três principais participantes do mercado brasileiro, sendo eles: B2W, Magazine Luiza e Via Varejo.

Veja como ficou o resultado final:

Como talvez você já tenha percebido, esses múltiplos dizem muito pouco sobre essas empresas.

É praticamente impossível avaliá-las diante desse gráfico.

E apesar de que a Magazine Luiza parece bem melhor do que seus concorrentes, isso não diz muita coisa.

Os concorrentes podem estar focando em uma parcela diferente da população ou até mesmo de produtos diferentes (menor valor).

Mas essa é a ideia dos múltiplos, eles servem para comparar pequenos detalhes das empresas e tirar algumas dúvidas.

Posso confiar na avaliação de múltiplos de mercado?

Um primeiro conselho que eu teria para te dar é “Não acredite em nenhuma avaliação de empresas”, elas são só um norte para você tomar suas decisões e não uma previsão do futuro.

Mas de qualquer forma, pelo fato dos múltiplos serem uma avaliação muito simples, é difícil colocar muita seriedade sobre eles.

As empresas são muito mais complexas do que a gente imagina e, além disso, alguns fatores podem fazer com que a sua avaliação fique errada.

Por que avaliar empresas por múltiplos pode dar errado?

O principal ponto dos múltiplos de mercado é avaliar empresas parecidas para que a avaliação leve em conta o momento em que aquele segmento está vivenciando (estagnação, crescimento, declínio etc).

Logo, se duas empresas participam do mesmo mercado, elas provavelmente irão crescer na mesma proporção, terão uma composição de dívida e caixa muito próxima e terão risco similares (ou pelo menos a gente espera isso).

Mas apesar disso, a avaliação de múltiplos pode avaliar um segmento inteiro incorretamente (estimativas muito positivas ou negativas) ou até ter alguns pontos escondidos que a maioria das pessoas não sabe.

Vou tentar passar um pouco todos esses pontos para você.

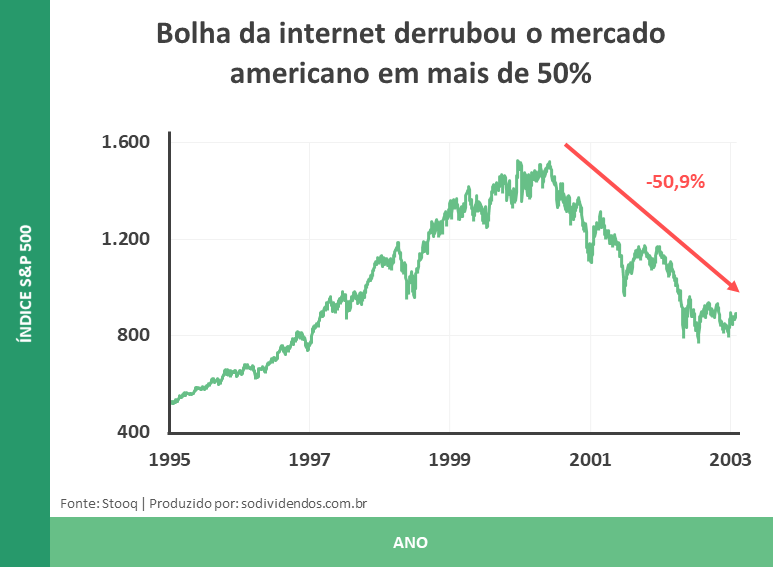

Mercado inflado

Talvez muita gente tenha esquecido da crise da bolha da internet em 2000.

Mas o grande motivo da queda dessa crise foi que as empresas de tecnologia não alcançaram os lucros planejados pelo mercado e isso fez com que o setor começasse a ser questionado sobre sua lucratividade.

Todo aquele crescimento em acessos, clientes e produtos digitais… será que no fim iria trazer tanto dinheiro assim?

Em uma avaliação de múltiplos é quase impossível perceber isso.

E veja bem, a crise de 2000 é um evento extremo, mas no livro “Investindo em ações no longo prazo” (link para Amazon) o autor, Jeremy Siegel, questiona muito o fato de empresas que entraram na bolsa recentemente (promessa de crescimento alto) terem retornos piores do que empresas mais antigas no longo prazo.

Provavelmente essas empresas com potencial alto de crescimento ativam algum “mecanismo de superestimação” na cabeça dos investidores e que se torna muito difícil de perceber através da avaliação por múltiplos.

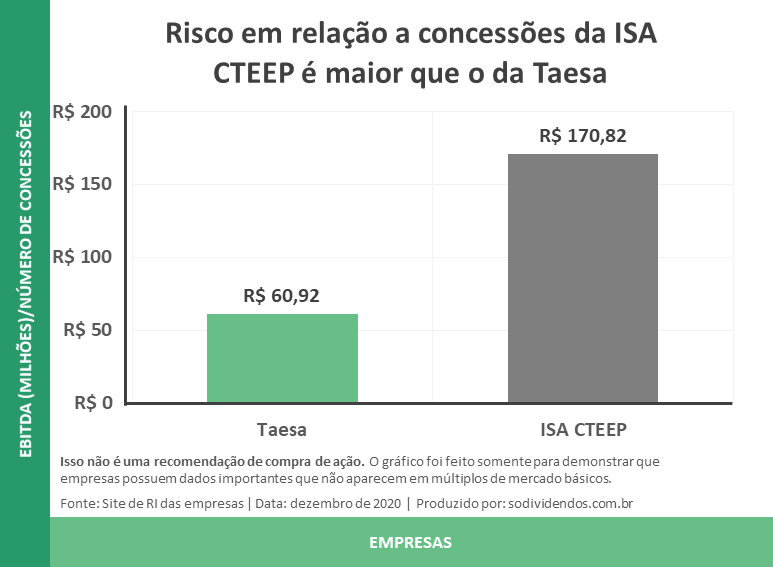

Empresas com exposições de riscos diferentes

Esse é um conceito muito simples, mas que muitas vezes passa despercebido.

Nem todos os segmentos possuem riscos tão visíveis assim, mas eu peguei o setor de transmissão de energia elétrica para você ter uma ideia.

Dê uma olhada:

É difícil perceber esse tipo de risco com a avaliação de múltiplos que o mercado costuma usar.

E pior ainda, quando você identificar esse tipo de risco, como você faz para precificá-lo?

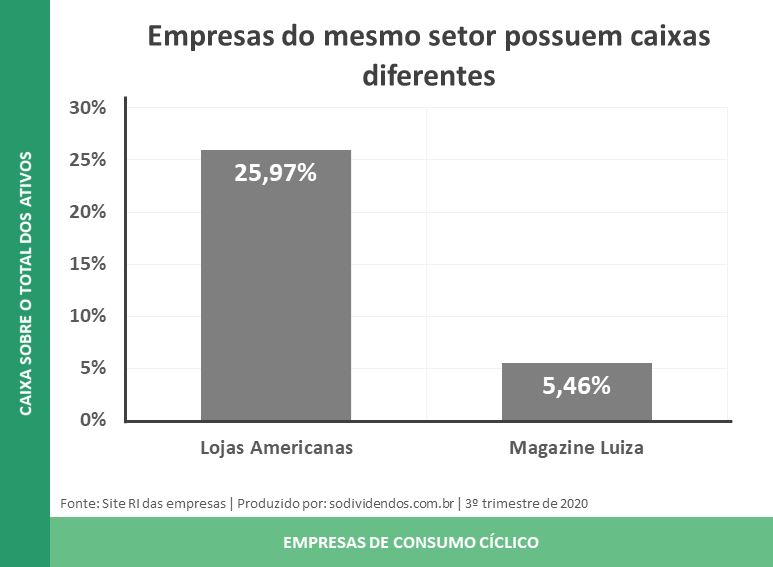

Empresas com caixas diferentes

Esse é um problema que afeta diretamente o múltiplo P/L.

Basicamente porque o caixa acaba sendo desconsiderado nesse múltiplo e você precisa ajustá-lo, caso as duas empresas que você está comparando possuam níveis de caixas diferentes.

Caso você não faça isso, uma empresa com um caixa maior vai parecer ter um múltiplo mais alto.

Se você quiser saber como ajustar isso, dê uma olhada no meu artigo.

Empresas com gestões diferentes

Quando a gente analisa duas empresas com gestões diferentes (geralmente uma estatal e outra não) por meio de múltiplos é comum pensar algo do tipo:

“Ah dá um desconto de 10%, 15% ou 20% na estatal que está tranquilo”

Eu não sei se você já leu o livro “Rápido e devagar” (link para Amazon), mas é um livro escrito por psicólogos sobre a tomada de decisão das pessoas.

Uma das descobertas deles é que quando pensamos pouco em um assunto (algo como ligar o “automático”), como a frase ali de cima, a chance de errarmos é enorme.

Somente quando a gente realmente se coloca numa situação em que estudamos profundamente que as chances de erro se tornam mais baixas.

Algo que no livro é chamado de “sistema 1” (preguiçoso) e “sistema 2” (trabalhoso/pensante).

Logo, você não deveria tomar esse tipo de decisão tão arbitrariamente sem antes avaliar o impacto que o governo tem naquela determinada estatal.

Por sinal, esse é o tipo de assunto que eu costumo enviar para o pessoal que está cadastrado nas minhas newsletters, caso você tenha interesse.

Mas então, qual é a melhor maneira de se avaliar empresas?

A melhor maneira de se avaliar as empresas (na minha humilde opinião) é por meio de um modelo híbrido em que se utilize os conceitos de valuation com alguns múltiplos que façam sentido.

Eu já falei sobre valuation aqui no blog e acho que ele deveria ser usado por todos os investidores.

Principalmente quando você tem interesse em investir em empresas que prometem crescer exponencialmente nos próximos anos.

Como você pretende avaliar as empresas a partir de agora?

Eu tentei passar um pouco de todo o meu conhecimento sobre múltiplos e até um pouquinho de valuation para você, mas o que você achou de tudo isso?

Como você pretende usar os múltiplos a partir de agora? Algum deles te chamou mais atenção? Como pretende avaliar novas ações?

Até mais!

*Eu recebo uma pequena comissão da Amazon pelas indicações dos livros que eu faço no blog. Essa é uma forma singela de remunerar o meu trabalho aqui.

PS: Eu não recomendo livros que não tenha lido.