Tesouro Prefixado: como funciona? É a melhor opção?

É bem possível que você já tenha ouvido falar algumas vezes dos títulos do Tesouro Direto.

Sem contar que o conceito de um título prefixado é muito simples, mas pode ser que você ainda esteja com algumas dúvidas.

Apesar do nome do blog ser “Só Dividendos” eu também falo um pouco sobre Tesouro Direto e vou tentar te ajudar com isso.

Vamos lá?

Como funciona o tesouro prefixado

O Tesouro Prefixado é o título do governo que você já sabe o valor que vai receber no final.

Ele é o único título que não tem atualização do valor nominal (ajuste de inflação do valor original do título).

As taxas são sempre bem simples como 5% de juros ao ano ou 7% de juros ao ano.

Esses títulos costumam ter um prazo médio entre 2 a 10 anos (pode variar um pouco mais), sendo quase impossível achar um desses para mais de 20 anos, por exemplo.

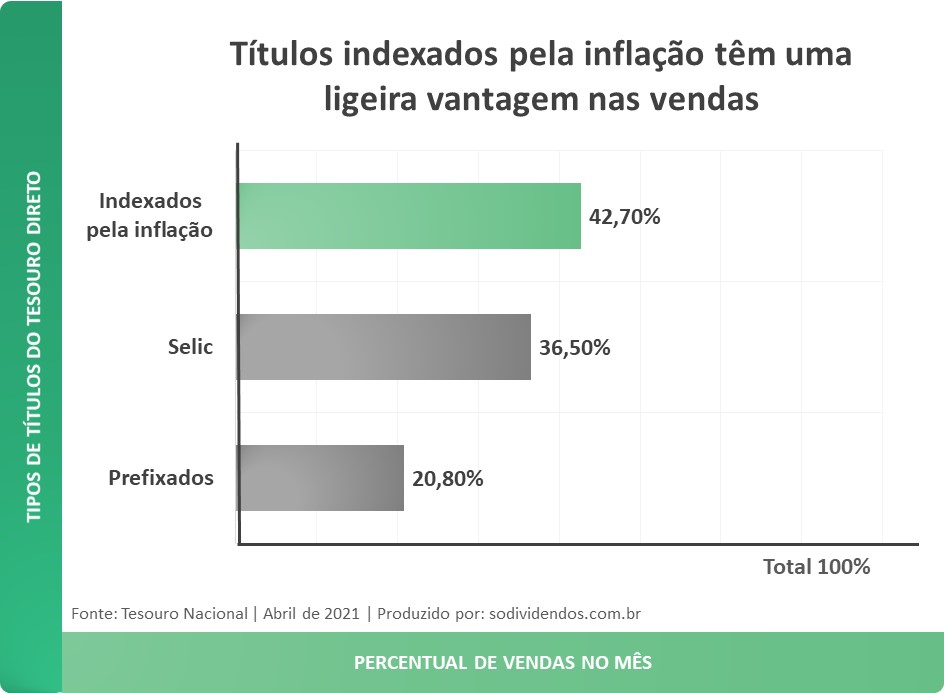

Tesouro Prefixado em relação aos demais

Talvez você esteja pensando agora qual desses títulos costuma ser o mais comprado pelos investidores (Imagino que você saiba que existe o Tesouro Selic e o Tesouro IPCA também).

Eu também ficaria um pouco curioso se fosse você, principalmente se você ainda não tem muito conhecimento sobre o mercado financeiro.

Tenho certeza que não quer escolher um deles que ninguém costuma comprar.

Mas a verdade é que os 3 tipos de títulos disponíveis pelo governo federal costumam ser igualmente comprados (imagino que se isso não acontecesse com algum tipo, ele seria removido).

Tipos de Tesouro Prefixado

O governo federal emite dois tipos de títulos, sendo eles o Tesouro prefixado (LTN) e o Tesouro prefixado com juros semestrais (NTN-F) (nunca entendi bem a lógica por trás da sopa de letrinhas, mas elas ainda são usadas em alguns momentos).

Tesouro Prefixado (LTN)

O Tesouro Prefixado costuma ser o mais comprado pelos investidores, no relatório de outubro de 2020, ele representava 83% das vendas dos títulos prefixados do governo.

Tesouro Prefixado com juros semestrais (NTN-F)

Já o Tesouro Prefixado com juros semestrais representava somente 17% dos títulos prefixados vendidos pelo governo.

Risco de investir no Tesouro Prefixado

Apesar de você não sofrer quase risco do governo não te pagar no vencimento do título (o governo diferente das empresas é eterno e controla a emissão de moeda), quando você compra um título do Tesouro Prefixado você acaba carregando um outro risco.

Que é basicamente você perder uma parte do que você investiu (ou ganhar menos do gostaria).

Isso pode acontecer de duas maneiras….

Vendendo o título antes do vencimento

Se você precisar do dinheiro e em algum momento vender seus títulos, esse é um momento em que você pode perder uma parte do que investiu.

Considerando que tenha uma alta na taxa de juros, o seu título vai perder valor naquele mesmo momento.

Vou tentar exemplificar um pouco para você.

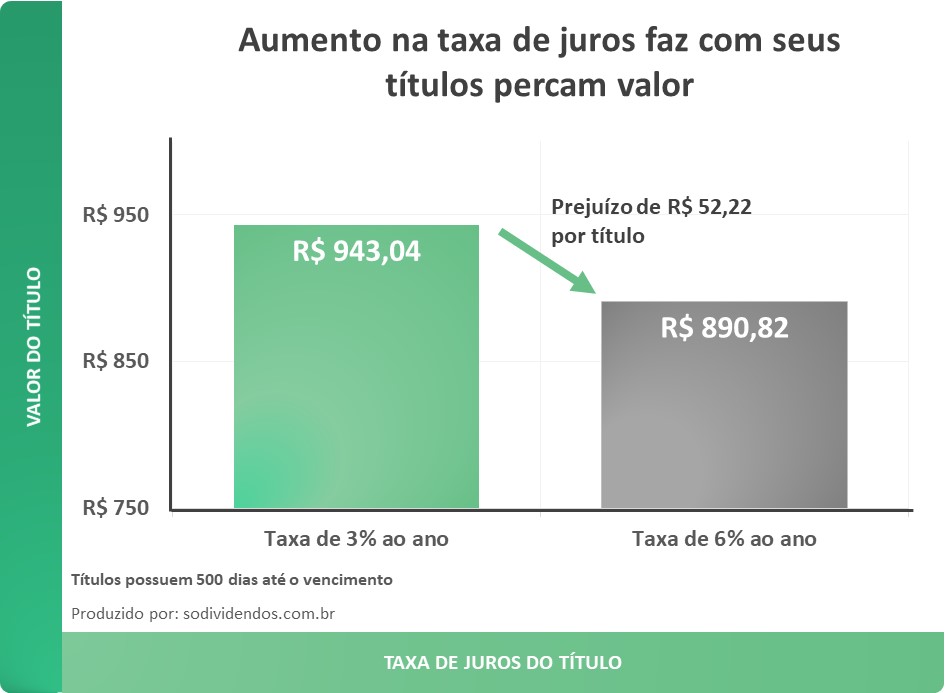

Exemplo de um aumento na taxa de juros

Vamos supor que você comprou um título prefixado a 3% e logo depois algum surto do mercado fez as taxas de juros subirem para 6%.

Veja o que teria acontecido se você precisasse vender:

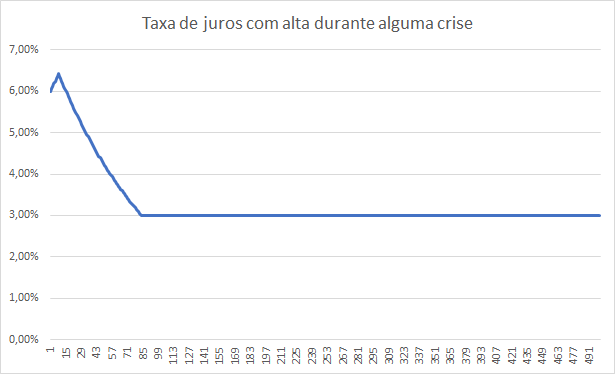

Impacto real no Tesouro Prefixado

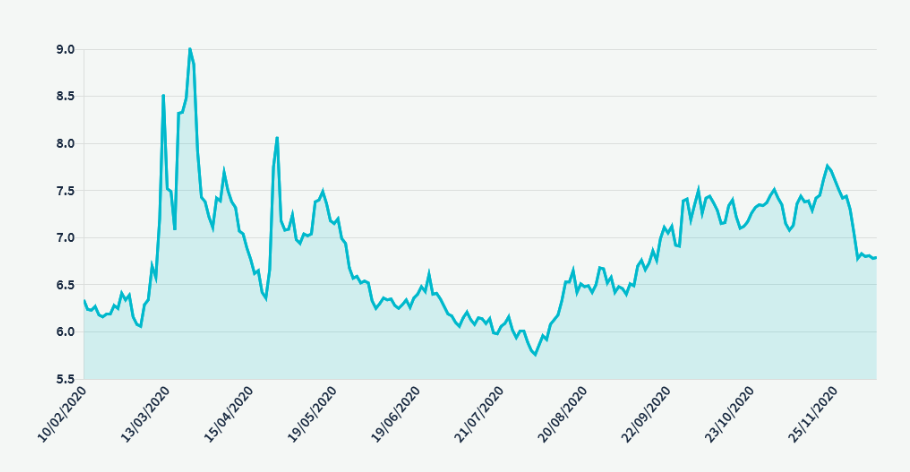

Para você ter uma ideia de como as taxas de juros podem oscilar bastante, eu peguei os dados do Tesouro Prefixado de 2026 durante a crise do Coronavírus.

Como você pode ver, as taxas chegaram a variar mais de 3% em um período muito curto (bem próximo do exemplo que eu usei).

Fonte: Tesouro Direto

Carregando o título até o fim

Bom, mas caso você tenha segurado esse título é possível que no final das contas você não perca tanto dinheiro assim.

A diferença é que quando você carrega até o fim, a mudança na taxa de juros/inflação tem que ser realmente duradoura para afetar os seus rendimentos.

Se for uma crise curta na economia ou até somente um leve pânico geral, os seus títulos provavelmente não irão perder muito rendimento real.

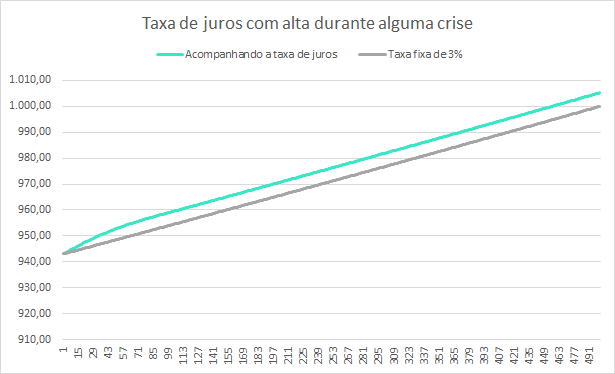

Vou montar um outro exemplo para você ver.

Vamos supor que a crise que eu citei no exemplo acima tenha durado por volta de 3 meses e que depois tudo voltou ao normal, ok?

Como teria sido a diferença do título prefixado versus um título que acompanhasse a taxa de juros?

Se por acaso a alta na taxa de juros tivesse durado um pequeno período, você seria capaz de ganhar R$ 56,96 reais (ao invés da perda de R$ 52,22).

O único problema aqui é que você deixou de ganhar R$ 5,27 porque não escolheu uma opção indexada à taxa de juros (Selic).

Tesouro Prefixado para reserva de emergência?

Longe de mim querer dizer o que é melhor para você, mas o Tesouro Prefixado não costuma ser um bom investimento para uma reserva de emergência.

Acho que você entendeu um pouco os problemas que podem acontecer com esse título, caso tenha uma aumento na taxa de juros

Geralmente, para investimento de reserva de emergência se escolhe opções que são indexadas à taxa de juros (Selic ou CDI).

Desse jeito, o valor que você investiu nunca será menor do que ontem (logo, você pode sacar a qualquer momento).

Como saber se vale a pena comprar Tesouro Prefixado?

Bom, mas se mesmo com esses riscos existem muitas pessoas comprando, algum motivo bom para isso deve ter, certo?

A questão é que se a taxa de juros cai (geralmente por causa de uma queda na inflação), você tem seu ganho ampliado, o que nunca acontecerá com o Tesouro Selic e acontece somente em partes com o Tesouro IPCA/IGPM.

Mas não basta só achar que a taxa de juros vai cair, afinal o mercado também é esperto que nem você.

Assim, os títulos vendidos pelo governo já são precificados de acordo com a opinião pública sobre o futuro da inflação e da taxa de juros.

Por isso, para você realmente ganhar mais dinheiro com o seu título prefixado, você precisa que a taxa de juros/inflação se mova mais do que o mercado imaginou.

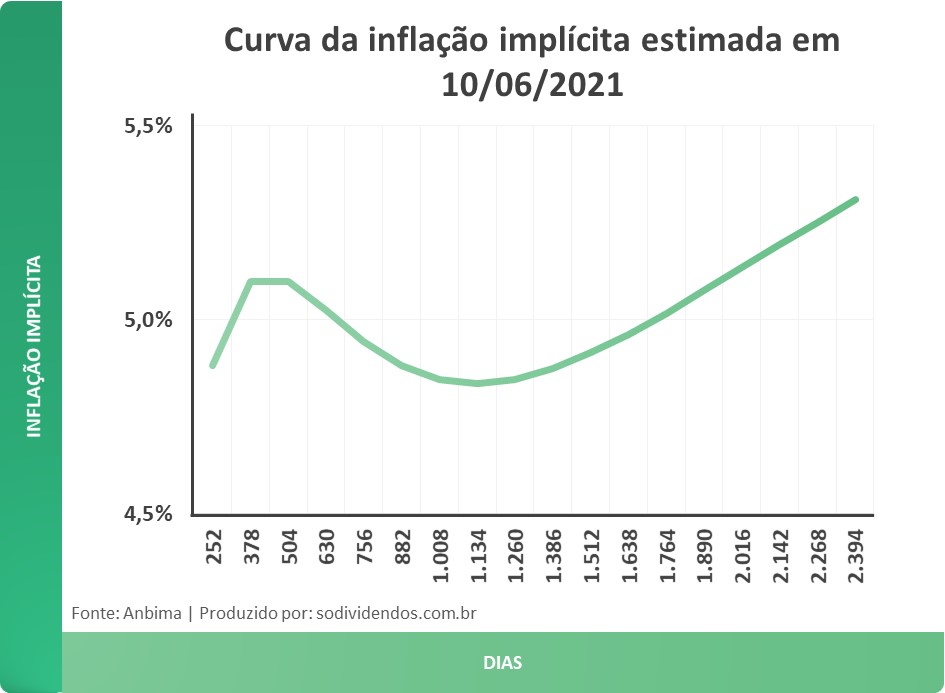

A melhor maneira de fazer isso é verificar a inflação estimada (implícita) pelo mercado no site da Anbima.

Vou te dar um exemplo como é uma curva dessas:

Como a curva é atualizada pela Anbima todos os dias, provavelmente essa curva da imagem já está um pouco desatualizada.

Mas se por acaso você achasse que a inflação seria menor do que essa curva do dia 9 de dezembro de 2020, seria vantajoso você comprar o título prefixado.

Vale lembrar só que esse tipo de estratégia não é tão simples como parece e se você é um investidor que não quer ficar atento a qualquer movimento do mercado, vale mais a pena comprar o Tesouro Selic ou o Tesouro IPCA.

Quer aprender mais sobre Tesouro Direto?

Aplicar dinheiro no Tesouro Direto geralmente costuma ser muito simples.

Ele foi feito para ser simples, além disso, ele pode trazer bons resultados (dependendo da taxa de juros) com um risco muito pequeno.

Mas se você achar em algum momento que o Tesouro Direto está com uma taxa muito baixa, vale a pena olhar outras opções (aqui no blog tem vários artigos sobre renda variável).

Eu vou deixar alguns artigos para você dar uma olhada!

- Vale a pena ter uma reserva de oportunidade?

- Como saber quanto dinheiro colocar na reserva de emergência

- Quais foram os melhores livros de investimento que eu já li

Até mais!