O que é um CDO na prática? A tal da Obrigação de Dívida Colateralizada

Os CDOs foram conhecidos pela maioria das pessoas durante a crise de 2008, mas a verdade é que eles já existiam a muito tempo atrás.

Existem dados de CDOs que foram emitidos desde 1989!

Mas o que será que fez eles crescerem tanto em 2008 e como realmente funciona esse tipo de investimento?

O que é um CDO?

Os CDOs (também conhecidos como subprime) são um produto de investimento que vem das sobras de produtos mais seguros como o ABS (Asset Backed Securities) ou o MBS (Mortgage Backed Securities)

Esses produtos na maioria das vezes são vinculados a empréstimos para compra de imóvel, faculdade, carro entre outros.

Mas existe uma questão muito peculiar que acontece tanto nos produtos mais seguros (MBS/ABS), quanto no CDO.

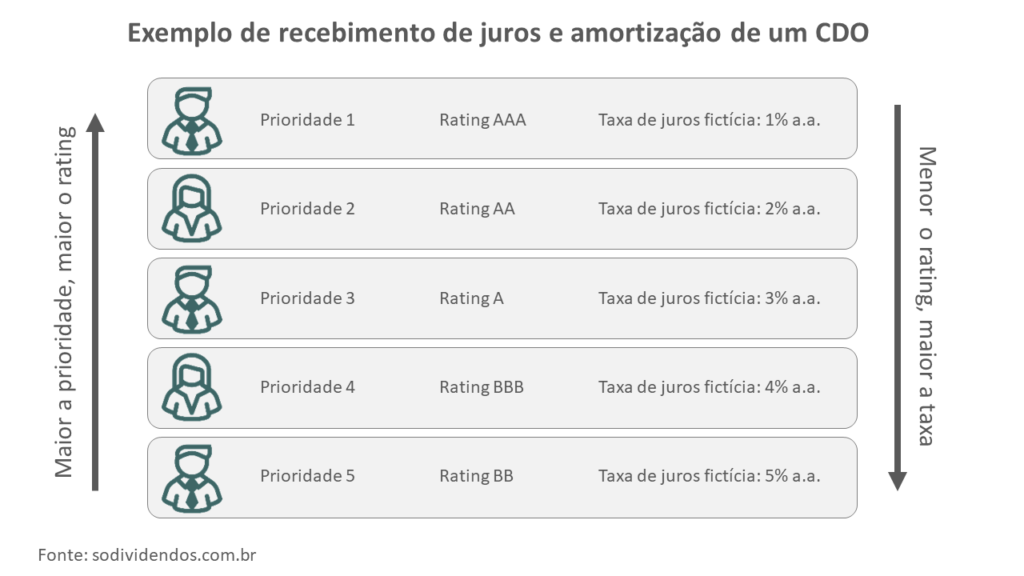

Isso acontece porque nos Estados Unidos esses produtos passam por uma análise de uma agência de rating e depois são vendidos em trincheiras que têm preferência no recebimento da dívida.

Veja como funciona:

Isso acaba fazendo com as trincheiras que têm menos prioridade não consigam ser vendidas pelos bancos.

Mas como funciona um CDO na prática?

A sequência cronológica fica mais ou menos assim:

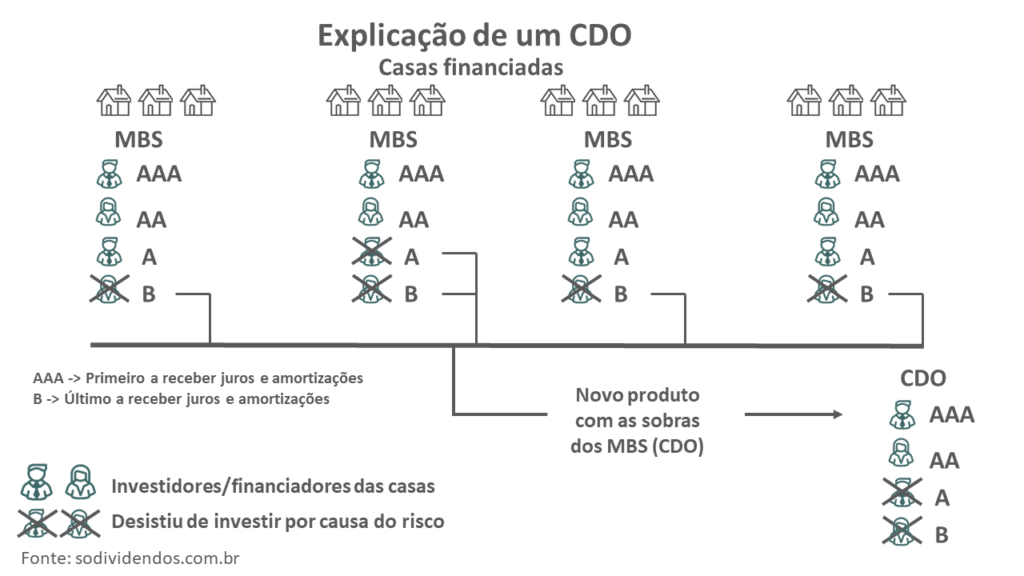

Os bancos financiam pessoas físicas a comprar imóveis (principal produto deles), comprar carros, pagar por faculdades, etc.

Em seguida, eles analisam o perfil da dívida, o que for bastante confiável eles mantém em seus balanços e o que for arriscado eles “empacotam” em formas de ABS e MBS e vendem em trincheiras para os investidores.

Depois disso, eles pegam o que sobrou das trincheiras de baixo rating desses produtos, transformam em um CDO e tentam revender de novo aos investidores.

Esse processo inclusive pode ser feito infinitamente.

Para você ter uma ideia, os bancos chegaram a inventar o CDO² e o CDO³.

Eu montei um esquema visual para você tentar entender melhor esse processo:

O que os CDOs têm a ver com a crise de 2008?

O que aconteceu foi que antigamente os bancos acabavam ficando com esse passivo arriscado em seus balanços e isso prejudicava a emissão de novos empréstimos.

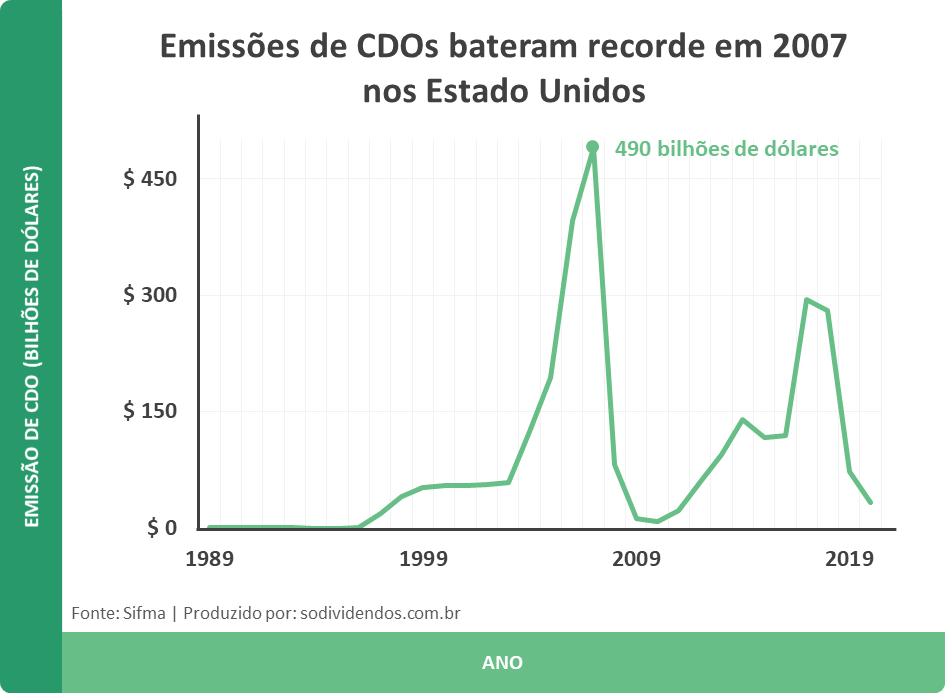

Uma prova disso é que os bancos começaram a emitir CDOs em 1989, mas só em 2004 eles decolaram.

Isso só se tornou possível porque os bancos perceberam que eles poderiam juntar todo esse passivo de alto risco (restante que não foi vendido de MBS/ABS) e fazer um novo produto.

Como não existia mais preocupação de receber a dívida daquelas operações, os bancos tinham um caminho livre para emitir o quanto de empréstimo que eles quisessem.

Dê uma olhada como foi o aumento das emissões de CDOs nos Estados Unidos:

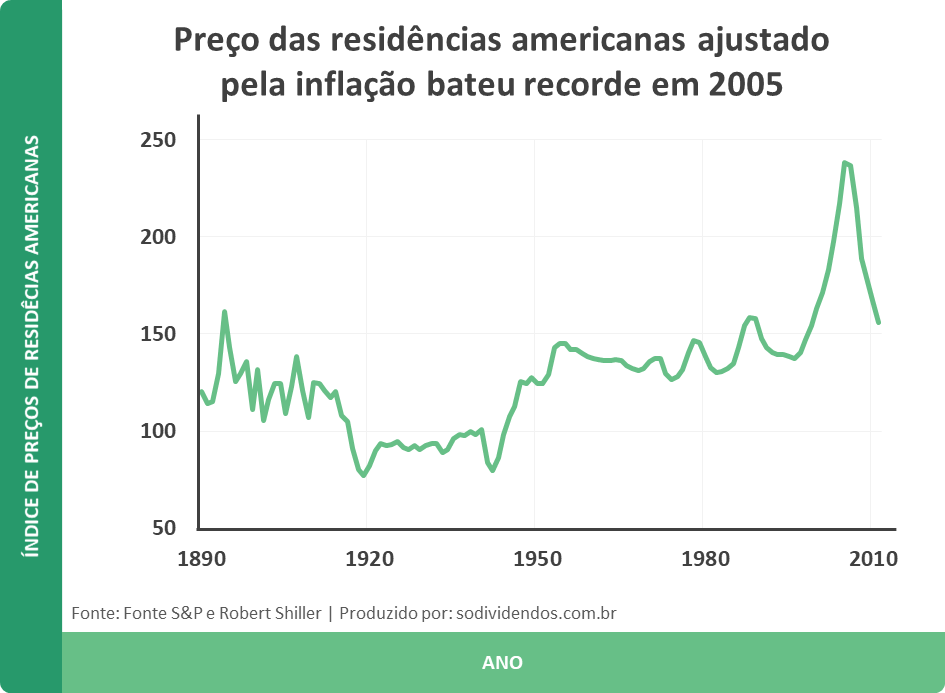

O problema é que isso fez com que o preço das casas nos Estados Unidos disparasse e aí que começa a entrar o perigo.

Durante o aumento dos preços dos imóveis, se você comprasse uma casa, o seu empréstimo acabava saindo de graça.

Imagina financiar uma casa de 200.000 dólares e descobrir que no ano seguinte essa mesma casa vale 400.00 dólares?

No ano seguinte o juros teria caído para metade do valor atual do imóvel!

Você poderia inclusive comprar uma casa usando o dinheiro do empréstimo e depois revendê-la obtendo um lucro…

Mas a questão é que os preços não sobem para sempre e quando o valor dos imóveis começou a cair, os CDOs se tornaram um problema.

Imagina o mesmo exemplo que eu dei, só que agora a sua casa vale 100.000 dólares no ano seguinte (metade no caso).

O seu empréstimo ficaria duas vezes mais caro!

Você não teria outra opção a não ser devolver a casa para o banco.

O problema é que todo mundo fez isso ao mesmo tempo…

O que é um CDS e por que ele tem a ver com um CDO?

Eu sei… está ficando muito confuso essa história toda e cada hora tem uma sigla nova para falar sobre esse assunto, mas essa sigla é realmente importante (prometo).

Eu inclusive escrevi um artigo inteiro sobre CDS, caso você queira saber mais.

Mas explicando de maneira simplificada, o CDS (Credit Default Swap) funciona basicamente como um seguro e que na crise foi usado para assegurar um CDO.

Ele começou a ficar famoso porque os investidores perceberam a necessidade de se proteger desse produto que era mais arriscado.

Logo, se algum CDO entrasse em default (não pagamento da dívida), o investidor(a) receberia o seu dinheiro do mesmo jeito.

Mas teve gente que pensou um pouco mais à frente…

Como investidores ganharam muito dinheiro com CDS?

Existe um livro chamado “A jogada do século” e que foi escrito por Michael Lewis.

Esse escritor é uma espécie de jornalista investigativo (bem famoso nos EUA) e nesse livro ele foi atrás dos investidores que ganharam dinheiro com a crise de 2008.

O que ele percebeu é que esses investidores já sabiam que a crise ia acontecer muito antes de todo mundo.

Assim, muitos deles investiram enormes quantidades de dinheiro em CDS sabendo que os CDOs dariam problema.

O mais estranho é que como o CDS é uma espécie de seguro (basicamente você paga mensalidades para estar assegurado), se por acaso a crise não acontecesse, esses investidores teriam perdido todo o dinheiro “investido”.

Mas para sorte deles, e azar da economia mundial, os CDOs se tornaram o pior investimento do mundo a tempo de torná-los ricos.

Essa história também foi contada em um filme chamado “A Grande Aposta“, caso você não seja muito da turma da leitura.

E quem saiu perdendo com os CDOs?

A questão é, se teve gente ganhando dinheiro, quem perdeu?

Bancos

Você já deve ter entendido que os bancos basicamente “compravam e revendiam” as dívidas ruins (CDOs), mas os bancos também acabaram perdendo muito dinheiro na crise.

Isso aconteceu porque eles ainda tinham resíduos de CDOs e também porque o próprio mercado imobiliário entrou em colapso fazendo com que até as dívidas de qualidade se tornassem ruins.

O governo americano chegou a fornecer um auxílio de mais de 700 bilhões de dólares para a indústria bancária para tentar estancar o problema.

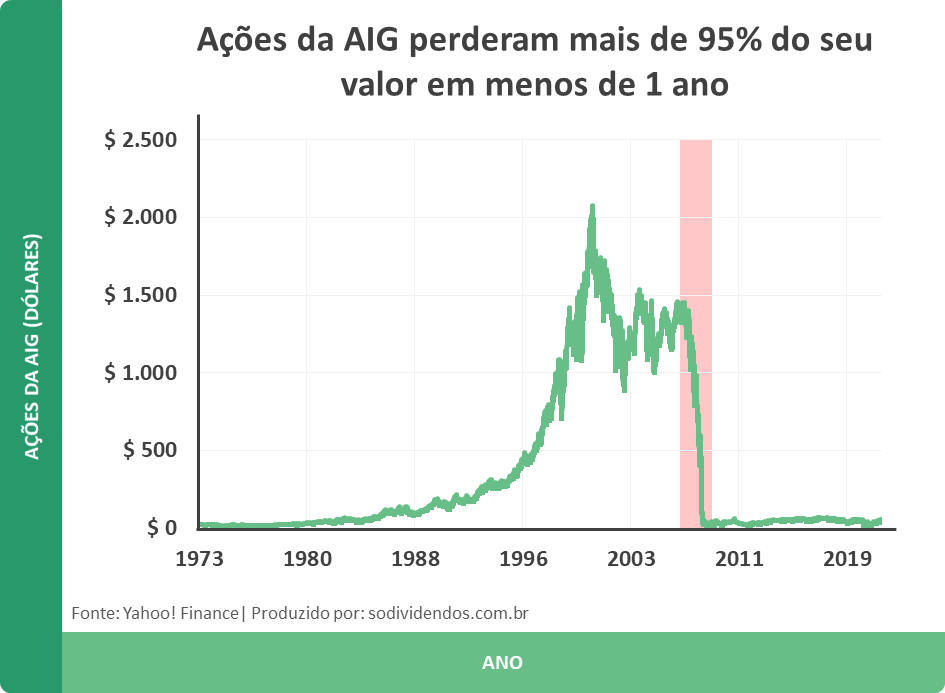

AIG

Outro participante da crise que teve enormes prejuízos foi a AIG.

A AIG é uma empresa de seguros e enquanto todo mundo estava comprando CDSs para se proteger dos CDOs, a AIG é quem estava vendendo-os.

Por causa disso, a empresa sozinha recebeu um auxílio de mais de 180 bilhões de dólares do governo americano, que em troca recebeu 80% das ações da empresa.

O problema foi que governo americano comprou a empresa a um preço tão baixo que, apesar da empresa existir até hoje, os acionistas basicamente perderam tudo:

Fannie Mae e Freddie Mac

é bem provável que você nunca ouviu falar dessas duas empresas, mas elas basicamente funcionam como “arbitradoras de crédito”.

Elas compram as dívidas dos bancos (MBS e CDO) em blocos grandes e depois revendem em pequenas partes para investidores (geralmente adicionando um seguro no produto).

Essas empresas nasceram com o objetivo de incentivar os bancos a fornecer crédito de moradia para os cidadãos americanos que eram sempre rejeitados na análise de crédito.

O problema foi que durante a crise elas tinham grandes quantidades de CDOs em seus balanços e tiveram um enorme prejuízo.

O governo americano também forneceu um auxílio de 190 bilhões de dólares para colocar essas empresas de volta nos trilhos.

Como andam os CDOs hoje? É possível investir ainda?

Sim, os CDOs continuam sendo oferecidos para os investidores!

Se você deu uma olhada bem no gráfico que eu mostrei lá em cima, as emissões de CDOs continuam sendo feitas até hoje, apesar da queda por causa da crise do coronavírus em 2020.

Evidente que hoje em dia os investidores estão mais preocupados com o risco de investir em produtos como esse.

Logo, é bem provável que os bancos não consigam impulsionar esse mercado novamente como fizeram no passado, tornando assim, o produto de certa forma mais seguro.

Agora por fim…

Existem CDOs no Brasil?

Esse modelo de securitização com divisões de prioridade de recebimento de dívida não existe no Brasil.

Mas algo relativamente próximo existe…

FIDC – O “primo do CDO” do Brasil

O FIDC brasileiro (Fundo de Investimento em Direitos Creditórios) é como se fosse a primeira etapa da dívida (MBS/ABS), aquela em que boa parte dos seus ativos são de alta qualidade.

Esses empréstimos costumam ser usados por empresas que fornecem créditos e não têm capacidade para tomar dinheiro sozinhas ou não tem interesse nisso.

Um exemplo é uma empresa que faz crédito estudantil. Ela pega todas essas emissões do começo do ano e emite um FIDC para financiar a dívida e removê-la do seu balanço.

Mas existe uma grande diferença entre o FIDC brasileiro e o MBS/ABS americano.

A diferença é que o FIDC não é separado em ordem de recebimento (trincheiras), não existe por exemplo ratings dentro de um FIDC.

Assim, todos os investidores receberão o valor pago pelos estudantes (exemplo que eu usei) igualmente e caso haja alguma inadimplência no FIDC, todos os investidores sofrerão as mesmas consequências.

Logo, isso impede a existência de um CDO, já que não é possível pegar as sobras de vários FIDCs e transformar em novo produto.

Aprendendo a investir em outros ativos…

Se você gostou do artigo e entendeu bem como funciona um CDO provavelmente vai se interessar por outros artigos que eu escrevi aqui.

Eu sempre tento dar uma visão bem prática e visual do assunto e acho que pode te ajudar bastante a investir melhor o seu dinheiro.

Vou deixar os artigos mais acessados do blog aqui embaixo para você dar uma olhada:

- O que são os swaps cambiais que o BC faz?

- Será que vale a pena investir em COE? O que dizem os números?

- Vale a pena investir em dólar? Como saber?

Até mais!

*Eu recebo uma pequena comissão da Amazon pelas indicações dos livros que eu faço no blog. Essa é uma forma singela de remunerar o meu trabalho aqui.

PS: Eu não recomendo livros que não tenha lido.

Muito boa a apresentação. Uma pergunta, quem são as pessoas que podem investir no CDS ?

Parabéns pela explicação e obrigado por isso. Só uma dúvida em relação ao exemplo do financiamento do imóvel. Vc disse que uma casa de 200 mil no outro ano poderia valer o dobro (ou valer a metade) e com isso o juros também variar, e no caso de desvalorizar, o juros aumentar e ter q devolver o imóvel, mas no financiamento, o juros acordado não é fixo até o fim do prazo? O hipotecado não tinha essa segurança? Grato

Oi, Lourival.

Talvez tenha ficado um pouco confuso, porque na prática o valor que você paga mensalmente de juros será igual, a principal questão está no valor atual do seu apartamento.

Para ficar mais fácil:

Você comprou o apartamento de 200 mil com juros anual de 3%, isto é, 6 mil reais ao ano.

Só que agora o seu apartamento vale só 100 mil reais, mas você continua pagamento 6 mil reais de juros ao ano.

Os seus juros agora vira um valor muito alto para o valor que o seu apartamento tem hoje, entende?

Lembrando que, a ideia era a seguinte: hipoteca seu apartamento, usa o valor da hipoteca para comprar um novo apartamento, valoriza o apartamento (Ex: mais 50%), faz um hipoteca nesse novo apartamento para comprar outro apartamento….

O negócio vira uma bola de neve total quando o juros duplica e você não consegue mais hipotecas.

Espero que tenha ajudado!