COE: o que é? Vale a pena investir? (Resposta data driven)

Já tem um tempo que o COE começou a se tornar um produto mais acessível para o investidor.

Mas eu lembro quando eu comecei a trabalhar de estagiário no Citibank em 2014 e o produto ainda era uma espécie de “lançamento” para os clientes vips do banco.

O COE costuma gerar muitas dúvidas nas pessoas, inclusive sobre o risco.

Eu vejo muita gente comentando que o COE é um produto de alto risco, mas será que é isso mesmo? Será que vale a pena investir em COEs?

Antes de mais nada, o que é um COE?

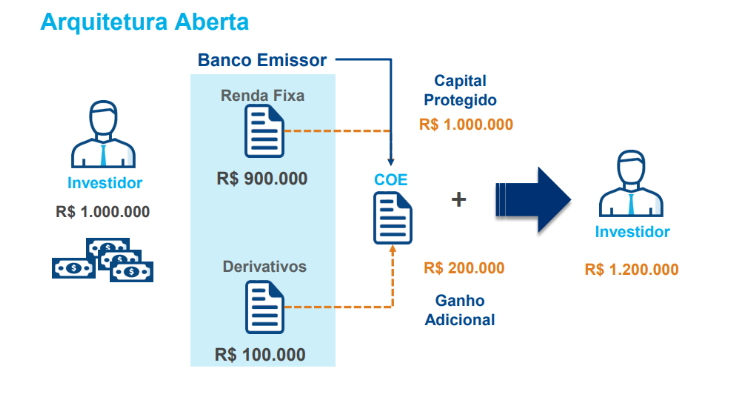

O COE é basicamente um produto financeiro que possui dentro da sua arquitetura outros dois produtos financeiros.

Funciona da seguinte maneira:

Quando você for investir em COE, o banco separará parte do seu investimento em um derivativo e em uma aplicação de renda fixa.

A B3 tem uma imagem bem explicativa sobre isso (apesar de dar a entender um lucro imaginário muito alto para o investidor).

Nesse exemplo o investidor ganhou 20% do que investiu, convenhamos que mesmo para um exemplo foi um pouco ousado.

Quando começou a existir COE no mundo?

A palavra COE (Certificado de Operações Estruturadas) não existe lá fora, o mais comum a ser falado é Structured Notes (Notas estruturadas).

Essas notas estruturadas aparentemente começaram a ser vendidas na Inglaterra por volta de 1990 e acabaram se popularizando bastante ao longo do tempo.

Para você ter uma ideia, foram vendidos mais de 1,3 trilhão de euros em notas estruturadas na Europa entre 2002 e 2010.

E no Brasil?

O Brasil demorou um pouco para avançar nesse mercado, como eu disse lá em cima, em 2014 esse tipo de produto era uma novidade para as pessoas.

Somente os clientes mais importantes do banco que eu trabalhava tinham acesso a esse produto.

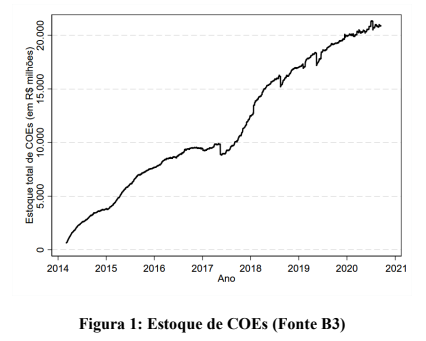

O motivo é que somente em 2013 o Banco Central emitiu uma resolução liberando o COE de ser comercializado.

E desde então o volume de COE tem crescido bastante, inclusive durante a crise do coronavírus em 2020.

Como um COE funciona?

Bom, você já entendeu um pouco da história por trás dos COEs (notas estruturadas lá fora) e que eles são um produto dividido em 2 (renda fixa + derivativo).

Mas talvez ainda esteja um pouco confuso com a parte do derivativo.

Por isso, eu peguei uma lista dos COEs mais vendidos aqui no Brasil e depois eu explico alguns casos específicos que costumam ser comercializados.

Quais são os COEs mais vendidos no Brasil?

Um estudo feito por professores da FGV montou a seguinte tabela dos COEs mais vendidos de 2016 a 2019 no Brasil.

| # | Tipo | Ativo subjacente |

|---|---|---|

| 1 | Ind. ações | Fundo PIMCO GIS Income |

| 2 | Ind. ações | Índice Credit Suisse Emerging Markets |

| 3 | Ind. ações | Fundo CS Global Robotics Equity |

| 4 | Outros | Fundo PIMCO GIS Income |

| 5 | Outros | Fundo PIMCO GIS Income |

| 6 | Cesta ações | Apple, Netflix, Amazon, Disney |

| 7 | Outros | Fundo PIMCO GIS Income |

Essa tabela pode parecer um pouco confusa, afinal você não deve conhecer a maioria dos “ativos subjacentes”.

Isso acontece porque o mercado de opções no Brasil não tem muito volume (lembrando que COEs são formados por um produto de renda fixa + opções)

Logo, os bancos que emitem COEs no Brasil precisam operar na Bolsa de Valores americana ou europeia, que claro, não possuem muitos ativos brasileiros.

Alguns COEs na prática

Eu fui atrás de alguns COEs que as corretoras oferecem para mostrar um pouco melhor como funciona esse mercado (você também pode fazer o mesmo)

COE com proteção de capital

Um exemplo real (vou esconder o nome do banco emissor para não ter problemas futuros) é um COE com capital protegido que paga a variação do ouro.

Comprando esse COE você poderia ganhar até 70% da variação positiva do ouro e caso o ouro caísse você não perderia nada.

Exemplificando:

| Variação do ouro positivo | Variação do ouro negativa |

| Ganho de 70% da variação | 100% do capital é devolvido |

Imagino que esse modelo deve ser um dos mais vendidos no mundo (incluindo outros tipos de ativos com índices de ações), afinal o investidor sempre tem medo de perder dinheiro no mercado.

COE com cupons e proteção de capital

Um outro modelo de COE que eu encontrei foi um que o paga cupons semestrais caso nenhuma ação de um grupo de ações não tenha queda no preço ao final de um período.

Funciona da seguinte maneira:

| Quantidade de empresas | Caso uma delas caia no final de qualquer semestre | Caso todas elas subam no final do primeiro semestre |

| 4 | 100% do capital é devolvido | ganho de 5,15% |

| 2º semestre | 3º semestre | 4º semestre | 5º semestre | 6º semestre |

| 10,57% | 16,26% | 22,25% | 28,54% | 35,16% |

Alguém provavelmente esqueceu de falar para o banco emissor que o lugar de apostas esportivas não é no mercado financeiro.

Mas de qualquer forma, esse também deve ser um produto bastante vendido no mercado brasileiro.

Vale a pena investir em COE?

Essa decisão de investimento é sempre muito delicada, mas alguns motivos indicam que investir em COEs nem sempre parece uma boa opção.

O fato de o seu capital estar protegido mesmo que a Bolsa de Valores caia (ou qualquer outro ativo) parece muito interessante.

Eu mesmo detesto perder dinheiro, mas isso tem um custo e que muitas vezes não é tão visível para o investidor.

Mas vou tentar ilustrar um pouco melhor esse custo para você.

Estudo de professores da FGV sobre o retorno dos COEs

Se você não conhece muito bem o mundo dos investimentos, talvez fique um pouco confuso, já que o COEs parecem sempre tão atraentes.

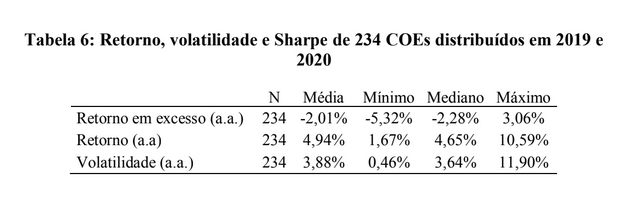

Pensando nisso, um grupo de professores da FGV fez um estudo com os COEs mais vendidos no mercado brasileiro para entender qual era a perspectiva de retorno desses COEs.

Eles comparam os ganhos possíveis dos COEs com investimentos livres de risco (no estudo as LTNs que foram utilizadas como parâmetro) e o resultado foi o seguinte:

Como você pode ver, o desempenho dos COEs foi 2,01% pior do que a taxa livre de risco.

Posso dizer que o método de cálculo que os professores da FGV usaram me deixou com alguns questionamentos, mas existem outros fatos que ajudam a entender porque esses números fazem sentido.

Problemas de se investir em COE (“investir” dependendo do COE)

Separei dois pontos que eu acho que acabam prejudicando bastante o modelo de produto COE.

Precificação complexa e cara (que nunca saberemos quanto custa)

Os bancos sempre fornecem um relatório sobre o COE bem explicado para o investidor chamado de DIE (Documento de Informações Essenciais).

Mas apesar de eles serem muito úteis, eles não dizem o quanto o banco está ganhando naquela operação.

É diferente, por exemplo, de ver uma lâmina de um fundo de investimento em que a taxa de administração está bem visível.

Isso torna a vida do investidor muito mais difícil, como saber se ganhar 70% do retorno do ouro é bom? Será que não seria possível ganhar 80%? 85%? (exemplo que eu dei lá em cima)

A chance de você fazer um mau negócio em um investimento como esse é enorme.

Sem contar que, quanto mais complexo o produto, mais bem remunerado o analista do banco precisa ser.

Efeito “Rápido e devagar” em você

Um dos motivos que mais faz sentido para explicar a grande procura por COEs no mercado brasileiro foi comentado no livro “Rápido e devagar” escrito pelo Daniel Kahneman.

Eu não sei se você já ouviu falar desse livro, mas o autor comenta muito sobre o fato das pessoas terem mais receio de perder do que ganhar.

O autor faz diversas enquetes como essa aqui para chegar em suas conclusões:

Você prefere:

A: ganho seguro de 240 dólares

B. 25% chance de ganhar mil dólares e 75% de chance de não ganhar nada

No final o autor chega no seguinte resultado de como seria a nossa aversão à perda de dinheiro:

É normal ter aversão a perdas, mas na maioria das vezes o nosso cérebro exagera na dose fazendo com que as nossas decisões tenham retornos piores.

O mercado financeiro tratou de resolver esse problema criando os COEs, mas que infelizmente podem facilmente te levar a tomar decisões irracionais.

Ah se por acaso você tiver interesse no livro, pode clicar aqui para comprá-lo pela Amazon.

Qual a solução para quem quer mais proteção na hora de investir?

Se você não tem muito conhecimento sobre o mercado financeiro e derivativos no geral, não parece ser uma ideia boa tentar criar algumas fórmulas para proteger o seu capital.

Eu inclusive já dei alguns exemplos de proteções que não funcionam muito bem como, por exemplo, investir um pedaço do seu patrimônio em ouro.

Se você realmente é avesso ao risco, você deveria procurar por produtos de renda fixa, como o Tesouro Direto ou diminuir seus investimentos em renda variável.

Mas se por acaso você quiser aprender mais sobre esse mundo e fazer uma proteção da sua carteira de maneira eficiente, você pode dar uma olhada em alguns artigos que eu já escrevi…

Aprendendo mais sobre investimento

Eu estou sempre escrevendo alguns estudos sobre investimentos aqui no blog.

Se você gostou desse artigo que eu fiz sobre COE, provavelmente vai gostar de outros também.

Vou deixar aqui embaixo os estudos que eu mais gosto para você dar uma olhada.

- Vale a pena ter uma reserva de oportunidade?

- Como montar uma carteira de investimentos?

- É melhor investir em ETF ou ações? (Resposta data driven)

Até mais!

*Eu recebo uma pequena comissão da Amazon pelas indicações dos livros que eu faço no blog. Essa é uma forma singela de remunerar o meu trabalho aqui.

PS: Eu não recomendo livros que não tenha lido.