Valuation por opções: como funciona e quando usá-lo?

Fazer valuation pelo modelo de opções é muito raro no mercado.

Até mesmo nos livros de valuation esse assunto é muito pouco comentado (uma pena).

Geralmente os exemplos são simples demais e ficam no final do livro (aquele momento que você já cansou um pouco de ler tanto sobre valuation).

Mas apesar disso, precificar as ações por opções pode ser uma estratégia bem interessante em alguns momentos.

Deixa eu te explicar um pouco mais sobre isso.

O que é o valuation por opções?

O valuation por opções é um método de se encontrar o valor justo de uma ação através da fórmula de opções Black & Scholes.

Esse tipo de valuation não é muito comum e só costuma ser usado em situações bem específicas.

Por sinal, se você não tem muito conhecimento sobre o assunto, “não tente isso em casa”, por favor.

Quando usar valuation por opções?

Existe um consenso no mercado de usar o valuation por opções em 4 casos.

Pode ser que haja um outro caso, mas vou deixá-lo de lado nesse artigo para não complicar ainda mais as coisas.

Vamos lá?

Reservas de matéria prima

Esse costuma ser o exemplo mais utilizado de como usar o valuation por opção.

Tanto Póvoa, escritor do livro “Valuation – como precificar ações”, e Damodaran, escritor de “Avaliação de empresas” citam em seus livros.

E veja bem, quem sou eu para questioná-los, mas a verdade é que eu não gosto muito de usar valuation para esse tipo de situação.

Deixa eu tentar te explicar o porquê disso.

Quando você faz um valuation tradicional, a ideia principal por trás dele é prever os lucros futuros da empresa (explico melhor nesse artigo aqui).

Agora pensa que uma empresa que possui diversas reservas que ainda não estão sendo utilizadas como minas de ferro, ok?

Se você prever no seu valuation que o faturamento dessa empresa vai crescer no futuro, você já vai estar considerando o valor dessas minas no seu valuation.

Sendo assim, se você calcular ainda o valor da mina de ferro por meio de opções, você vai estar somando duas vezes o valor da mina nos seus cálculos.

Damodaran comentou bem por cima sobre isso no seu livro, dê uma olhada:

Não devemos somar esse valor a uma avaliação pelo Fluxo de Caixa Descontado (FCD), se a taxa de crescimento esperado na avaliação FCD for estabelecida em virtude das reservas não desenvolvidas.

Por sinal, esse é um dos melhores livros que eu já li sobre valuation e se você quiser, pode comprá-lo pela Amazon clicando aqui.

Voltando ao assunto…

Eu só usaria o valuation por opção para avaliar reservas de matéria prima em um único caso.

Esse caso seria quando uma empresa de pequeno porte tem uma única reserva sendo utilizada e “encontrou” outra que aparenta ter o mesmo tamanho.

Sendo assim, eu calcularia o fluxo de caixa da mina em funcionamento (sem crescimento algum) e calcularia o valor da nova mina por opções.

Assim não existiria o risco de calcular duas vezes o valor da reserva, mas eu imagino que esse caso seja um pouco difícil de acontecer.

Patentes

As patentes também caem na mesma categoria das reservas de matéria prima.

Empresas que lidam com remédios, vacinas entre outros tipos de produto em que as patentes possuem grande valor, também já tem suas patentes precificadas quando se prevê um crescimento da empresa no longo prazo.

Você precisa ter muito cuidado para não calcular duas vezes o valor da patente do seu valuation.

E de novo: eu só usaria um modelo misto de valuation se a nova patente tivesse um potencial fora do comum de receita e um grau de incerteza alto (vendas ou eficácia).

Operações em novos países/Lançamento de novos produtos

Aqui a usabilidade do modelo de opções realmente começa a ficar interessante.

Quando você faz o valuation pelo fluxo de caixa descontado, uma das premissas mais importantes é fazer com que o faturamento da empresa não fique maior do que o próprio mercado.

Logo, quando uma empresa pretende iniciar uma nova operação em um outro país e você fizer o cálculo do fluxo de caixa descontado, você não vai calcular os lucros desse novo país.

Isso acontece porque você vai analisar o market share da empresa e o tamanho do mercado no futuro e como a nova operação ainda não tem uma receita relevante (talvez dê até prejuízo de começo) isso não vai atrapalhar as suas estimativas.

Nesse caso, você poderia calcular normalmente o valor da empresa pelo método do fluxo de caixa descontado e no final adicionar o valor da opção para aquela nova região que a empresa está explorando.

Empresas em falência

Aqui costuma ser um caso bem interessante e que eu vou mostrar um exemplo prático mais à frente.

Mas empresas que possuem um alto risco de falência costumam se comportar mais como opções do que como empresas.

Um aspecto que costuma ser debatido é quando o patrimônio líquido de uma empresa fica negativo (isso não é uma regra).

E como sabemos que uma empresa em funcionamento (ainda que com extremas dificuldades) não pode ter um valor negativo, faz mais sentido calcular o valor da empresa por meio de opções.

Por sinal, acho até que seria meio impossível prever os lucros futuros de uma empresa como essa…

Como calcular o valuation por opções?

O método mais comum de se calcular o valor da empresa por meio de opções é pela fórmula de Black & Scholes.

Ela costuma ser bem eficaz para prazos não muito longos, como é o caso das empresas.

Isso acontece porque o tempo médio de pagamento da dívida da empresa será o nosso “balizador” de tempo.

E convenhamos, é difícil ver uma empresa com o tempo médio total de sua dívida maior que 10 anos (aqui no Brasil é mais raro ainda).

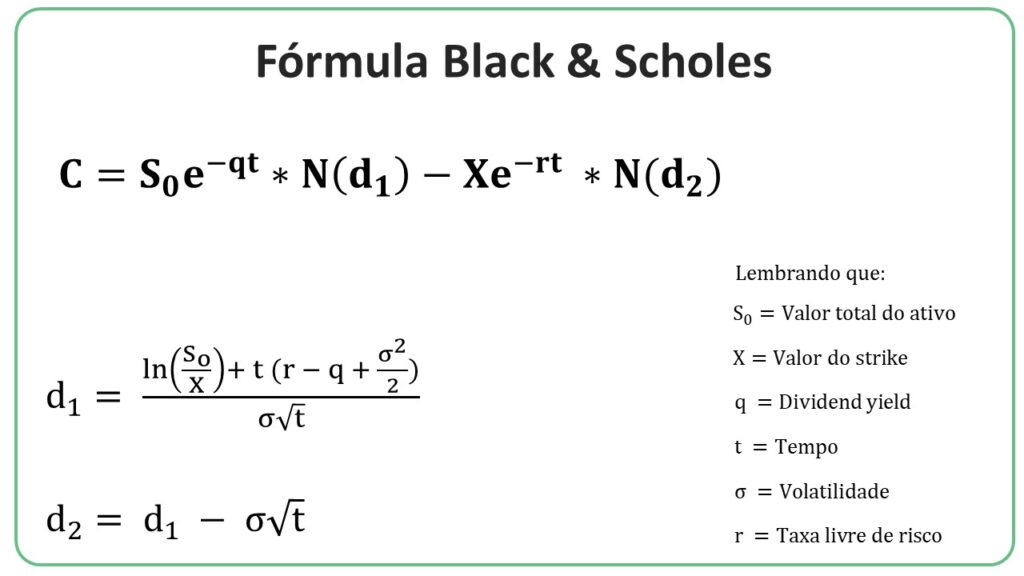

Fórmula Black & Scholes

A fórmula de Black & Scholes foi desenvolvida durantes vários anos e chegou na sua forma final graças a 3 economistas: Fischer Black, Myron Scholes e Robert Merton por volta de 1970.

Eu confesso que não gosto de colocar fórmulas gigantes aqui no blog porque ninguém tem muito tempo para entender fórmulas.

Mas… vou deixar a fórmula aqui só para você ter uma noção do que se trata.

Além disso, você não precisa entender todos os conceitos da fórmula para usá-la (hoje em dia o que não falta é calculadora no Google para fazer isso para você), você só precisa saber como encontrar as variáveis.

Deixa eu te explicar um pouco melhor elas…

Valor total do ativo

Se você estivesse calculando o preço de uma opção de uma ação (uso tradicional da fórmula) você usaria o valor da ação nesse campo.

O problema é que estamos calculando o valor da empresa, nesse caso você precisa calcular o valor dos ativos em liquidação dessa empresa.

A grande diferença aqui é que você vai analisar o balanço da empresa e remover dos ativos todos os tributos a restituir, todos os intangíveis e ainda penalizar um pouco o restante dos ativos.

Já que é muito difícil uma empresa em liquidação conseguir 100% do valor de todos os ativos do seu balanço (eu explico mais sobre isso no exemplo prático).

Valor do strike

O valor do strike é exatamente o montante total da dívida de uma empresa.

Nesse caso você não precisa penalizar nenhum passivo, já que para a empresa se manter viva é preciso pagar todas as suas dívidas.

Volatilidade

Não acho que eu preciso explicar muito sobre volatilidade (a própria palavra já diz muito coisa).

O grande problema aqui é saber como calculá-la.

Deixa eu te mostrar um exemplo prático no Excel para facilitar as coisas:

Prazo

O prazo que iremos utilizar aqui é o tempo médio da dívida total da empresa.

Confesso que essa não é uma informação muito fácil de se encontrar, já que a empresa raramente divulga esse tipo de informação.

Mas… é possível fazer uma estimativa de acordo com o balanço da empresa (eu explico melhor no exemplo prático).

Taxa livre de risco

A taxa livre de risco é bem simples de ser encontrada.

Basta você acessar o site do Tesouro Direto e procurar pelo Tesouro Prefixado mais próximo do prazo médio da dívida que você calculou.

Dividend yield

O dividend yield da empresa também pode ser adicionado na fórmula (se você não sabe o que é dividend yield, sugiro ler esse artigo que eu escrevi).

Lembrando que esse valor na maioria das vezes vai ser igual a zero.

Isso acontece porque uma empresa em dificuldade financeira dificilmente teria capacidade de pagar dividendos.

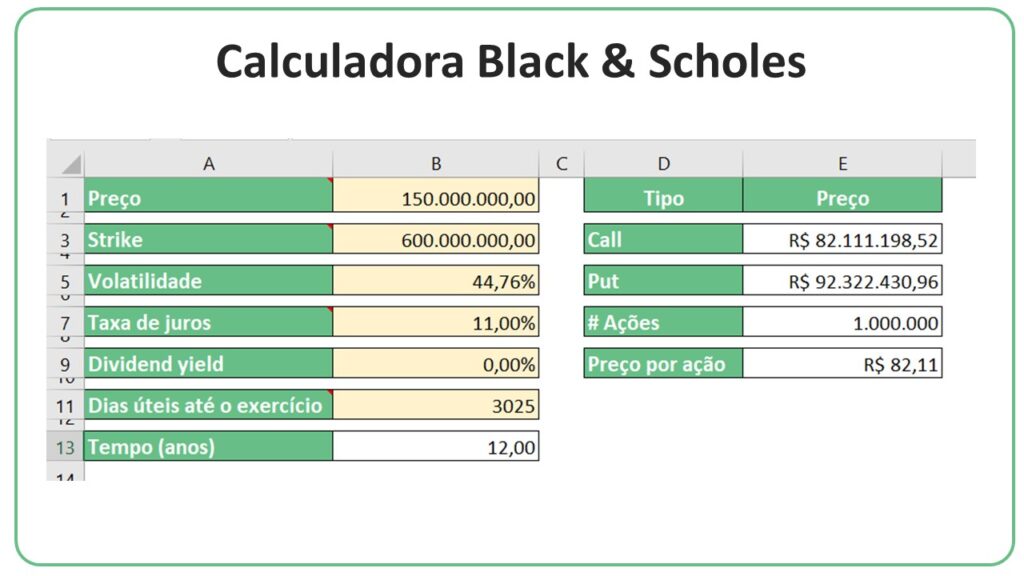

Calculando tudo

Por fim, basta adicionar todas essas variáveis que eu acabei de te explicar na fórmula Black & Scholes para calcular o valor do ativo/empresa.

Dê uma olhada na minha planilha como é simples:

Se você quiser baixar a calculadora, é só clicar aqui embaixo.

Exemplo prático real

Antes de começar a fazer o exemplo de valuation na prático por opções, eu preciso te falar algumas coisas…

- Esse exemplo de cálculo não deve ser entendido como uma recomendação de compra/venda de ação

- Os dados usados para os cálculos estão desatualizados e não servem para uma avaliação atual da empresa (isso foi feito propositalmente)

Situação da empresa

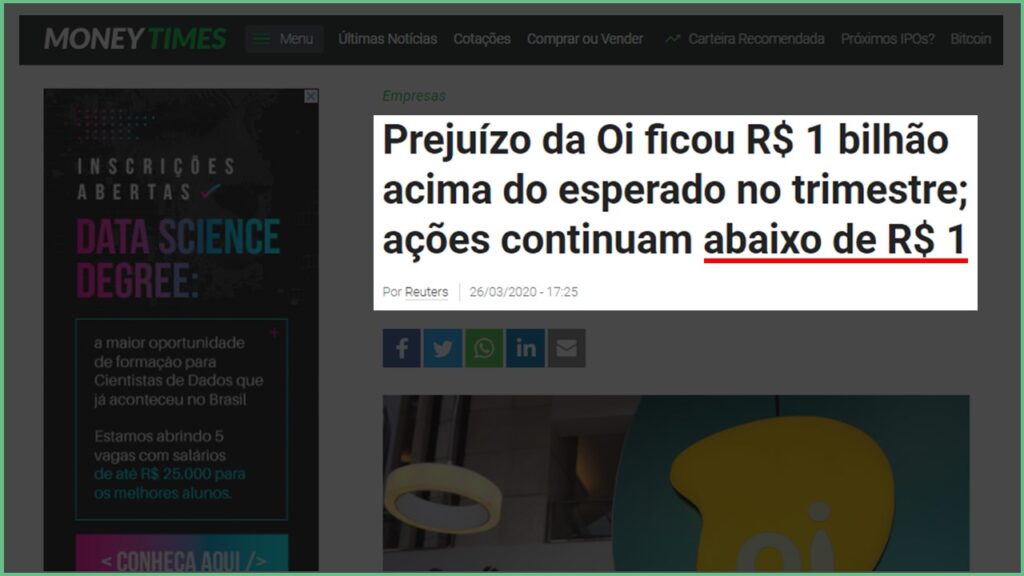

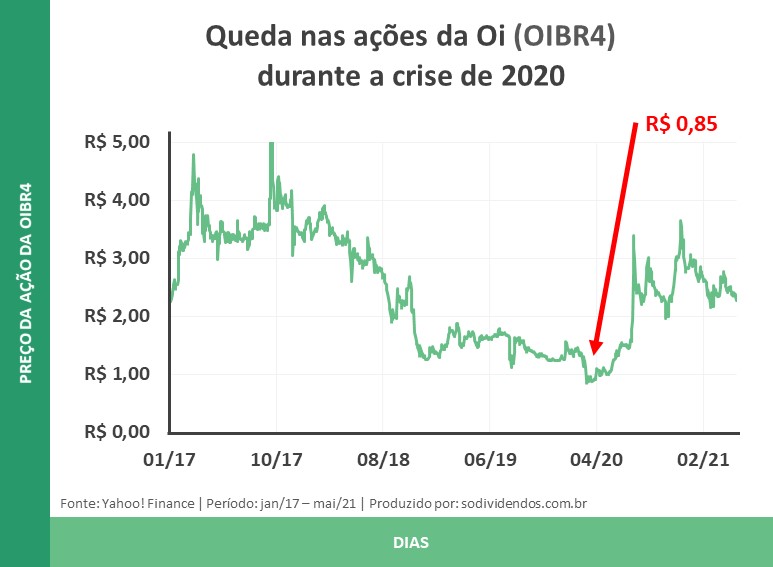

Para mostrar um exemplo prático eu peguei a empresa Oi que passou um longo período em recuperação judicial.

Eu imagino que na pior situação que a empresa passou, ela provavelmente se assemelhava mais com uma opção do que com uma empresa em pleno funcionamento.

Para você ter uma ideia, em 2020, no auge da crise do coronavírus, as ações da empresa chegaram a fechar o dia em uma mínima de 0,85 centavos.

Será que nesse caso valia a pena calcular o valuation da empresa por meio de opções?

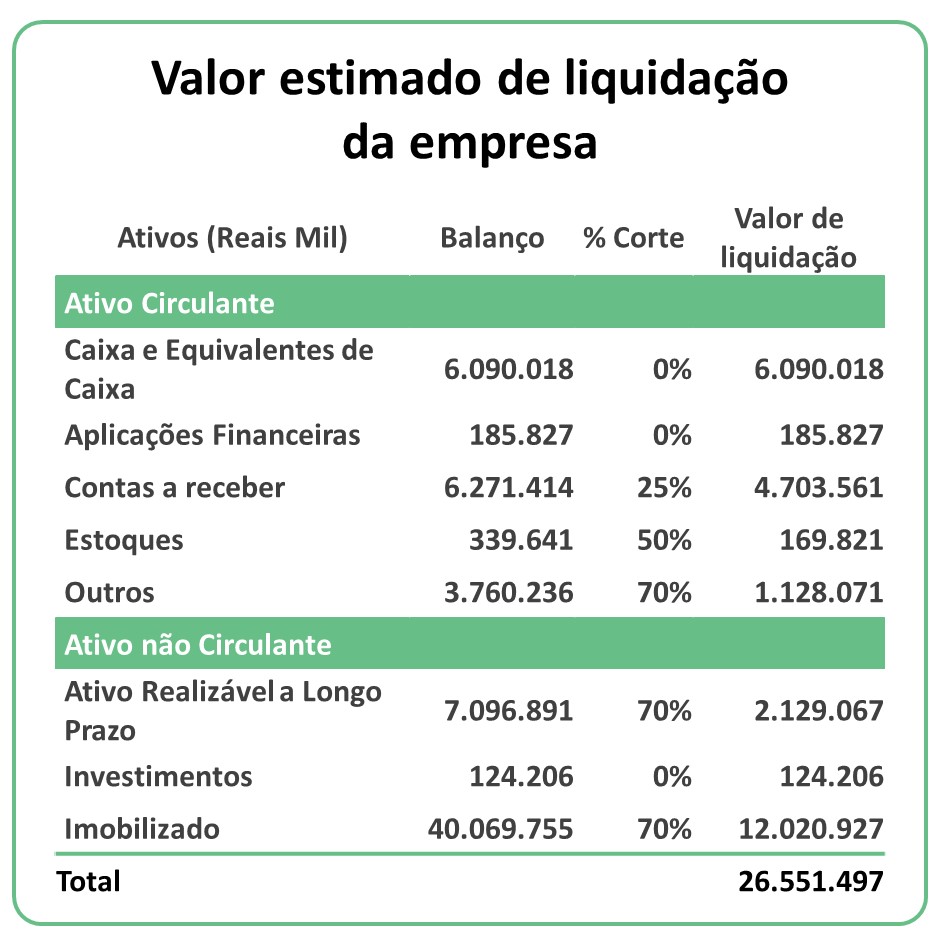

Ativos em liquidação (Preço)

A primeira coisa que eu fiz foi calcular o valor dos ativos da empresa em liquidação.

Veja como foram feitos os cortes (costumam ser um parâmetro subjetivo).

Você pode conferir o balanço completo da empresa e refazer os cálculos clicando aqui.

Dívida total (Strike)

Além disso, eu calculei o valor total da dívida da empresa:

A dívida total da empresa era de R$ 28.858.946.000 (Passivo total – Patrimônio Líquido).

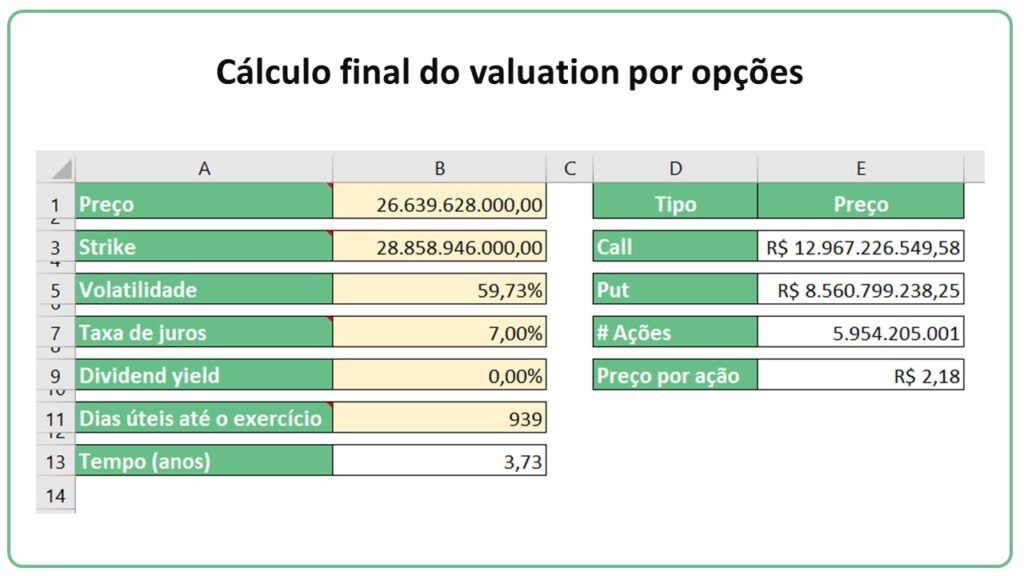

Prazo

Para o cálculo do prazo médio que a empresa tem para pagar suas obrigações, eu usei o “bom senso” já que seria um pouco difícil saber o prazo real da dívida:

| Tipos de prazo | Passivo circulante | Passivo não circulante |

| Prazo máximo | 12 meses | até 8 anos |

| Prazo médio | 6 meses (7,69% da dívida total) | 4 anos (92,31% da dívida total) |

Assim temos uma conta básica de média para saber o prazo médio final.

Lembrando que isso é uma estimativa do passivo não circulante (passivo circulante deve estar bem próximo).

Prazo médio final = (7,69% X 0,5 +92,31% X 4) = 3,73 anos.

Taxa livre de risco

A taxa do Tesouro Direto do título com um vencimento próximo de 4 anos na época estava em torno de 7% ao ano.

Volatilidade

Eu calculei a volatilidade da empresa usando os dados do Yahoo! Finance dos últimos 3 anos antes de maio de 2020.

O resultado final foi: 59,93%.

Cálculo final

Sendo assim, temos o cálculo final da nossa opção (valuation da empresa):

Aviso importante: isso não é uma recomendação de ação e se por acaso as ações da empresa voltar a cair, novos cálculos devem ser realizados!

Apesar do mercado ter precificado as ações da empresa em 0,85 centavos, o meu cálculo por meio de opções acabou precificando a empresa em 2,18 reais.

Uma diferença bem grande considerando um aumento percentual de 156% no valor.

Mas veja bem, calcular o valor de uma empresa pelo modelo de opções é algo extremamente delicado.

Quando você faz esse tipo de cálculo por meio de opções, você perde todo o controle de prever as receitas da empresa e, além disso, desconsidera qualquer tipo de informação qualitativa (diretoria, situação política, negociação de ativos etc).

Eu não recomendo você investir em uma empresa se baseando somente nesse cálculo.

Esse tipo de valuation serve como uma ótima base para uma análise inicial, mas você sempre deveria analisar a empresa mais a fundo.

Por fim…

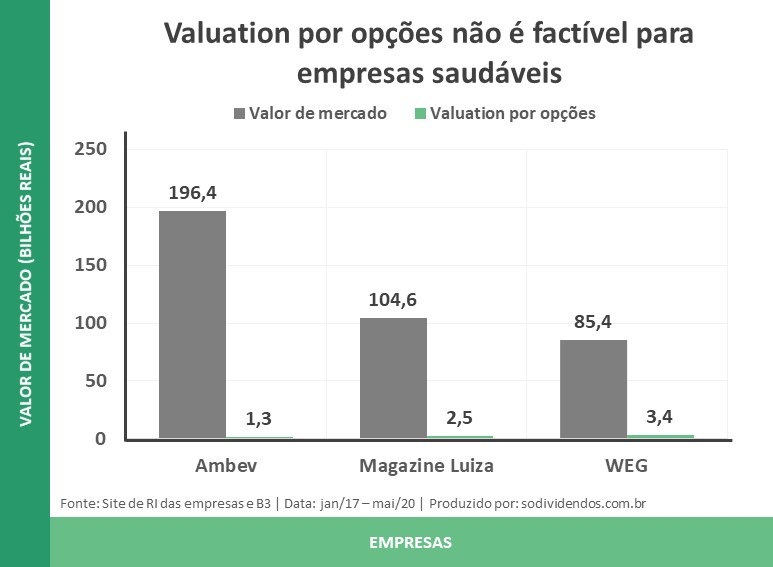

Qual o impacto do valuation feito por opções em uma empresa saudável?

Para você ter uma ideia do quão prejudicial é precificar uma empresa através do modelo de opções, eu peguei algumas das maiores empresas do Brasil para verificar qual seria o preço delas se fossem precificadas como opções.

Todos os parâmetros que eu usei nesses cálculos foram iguais aos que eu usei para Oi.

Ah por sinal, isso não é uma recomendação, é só um exemplo prático do que não se deve fazer.

Se você estava pensando em algo como “como saber se a empresa já está no estágio em que posso usar o modelo de opções para precificá-la?”.

Eu imagino que esse gráfico tenha te dado uma boa perspectiva [imagine um emoji dando uma piscadinha aqui].

Conseguiu entender todos os passos do valuation por opções?

Se ficou alguma dúvida sobre o valuation por opções, não esqueça de comentar aqui embaixo.

Ah e você já sabe de alguma empresa que está em uma situação ruim e que vale a pena analisar assim?

*Eu recebo uma pequena comissão da Amazon pelas indicações dos livros que eu faço no blog. Essa é uma forma singela de remunerar o meu trabalho aqui.

PS: Eu não recomendo livros que não tenha lido.