Dividendos estão protegidos da inflação? (Resposta data driven)

Essa é uma pergunta que me chamou muito atenção quando eu comecei a ler sobre estratégias de investir em empresas que pagam altos dividendos.

A minha grande questão era, “será que eu poderia descontar a inflação de um título de renda fixa na hora de compará-lo com uma ação?”.

Bem, não sei se muitos de vocês também se perguntaram isso, mas era algo que eu já tinha escutado algumas vezes, mas sem qualquer certeza sobre o assunto.

Evidente que eu sabia que as empresas crescem e seus lucros aumentam, mas esses dividendos costumam crescer mais ou menos? E quanto às perdas de investir em empresas que não dão certo?

Eu vou tentar te ajudar nessa missão com algumas informações importantes, acho que você vai ter uma boa noção sobre a resposta no fim.

Vamos lá?

Entendendo a inflação

O primeiro ponto aqui é realmente entender a inflação, apesar de ser muito comentada ela não é necessariamente igual ao seu desempenho pessoal diante da desvalorização do Real.

A inflação é medida no Brasil através do IPCA e isso é feito sistematicamente desde de 1980 pelo IBGE.

O índice é dividido em 9 partes sendo elas: alimentação e bebidas, habitação, artigos de residência, vestuário, transportes, saúde e cuidados pessoais, despesas pessoais, educação e comunicação.

Cada uma dessas partes tem um peso diferente no índice sendo que geralmente os que mais pesam são: alimentação, transporte e saúde.

Se você quiser entender cada item do IPCA você pode clicar aqui, mas já aviso que vai ser uma longa jornada, a última vez que eu vi tinham mais de 400 itens.

Voltando ao assunto…

Ainda falta encontrar o “seu IPCA”

Como você já deve ter percebido, depende da sua idade ou do seu estilo de vida o “seu IPCA” vai ser muito diferente do IPCA divulgado pelo IBGE.

Todo mundo por exemplo que um plano de saúde fica muito mais caro conforme a idade vai passando e ele provavelmente vai pesar mais no “seu IPCA”.

Assim, mesmo que você tivesse um hedge (proteção) perfeito contra o IPCA você ainda teria alguns problemas, principalmente o quanto mais você fugisse da idade média do brasileiro.

Mas tem outro problema…

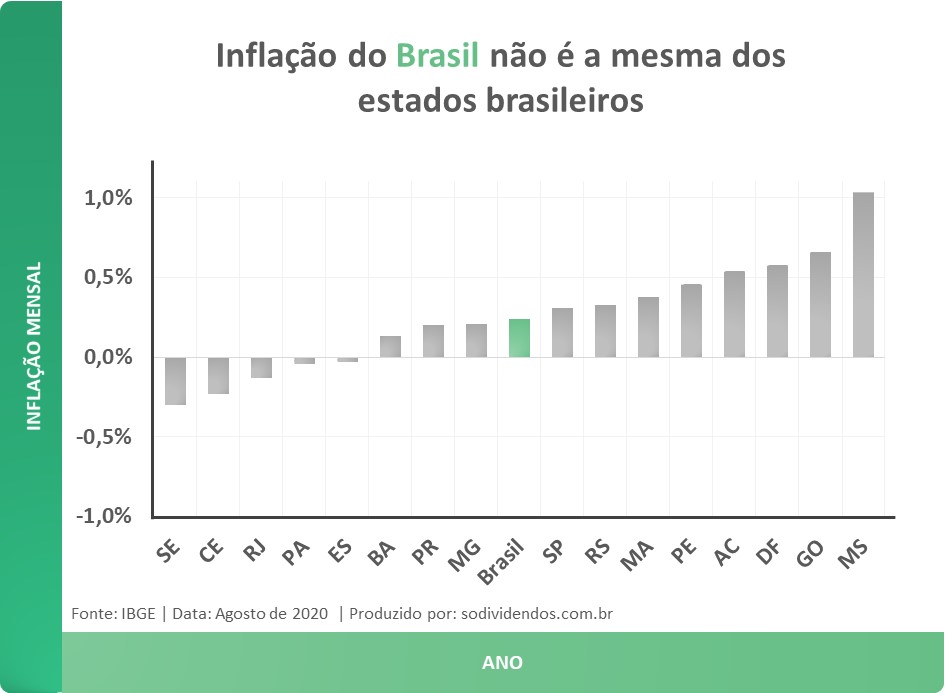

Eu não sei se algum dia da sua vida você já tinha reparado nesse detalhe, mas o IPCA dos Estados brasileiros também não “bate”.

É incrível a diferença que eles podem ter um com o outro (nem eu mesmo tinha noção disso).

Mas como você pode ver, mesmo que você comprasse um título de renda fixa que está indexado à inflação, você nunca conseguiria casá-lo com a “sua” inflação.

Esse nível de exigência que você está buscando tanto para os dividendos, quanto para qualquer outro investimento (assim como eu também tinha no passado) é impossível de ser alcançado, mas calma, nem tudo está perdido ainda…

As ações em si protegem da inflação?

Antes de chegar nos dividendos, queria comentar um detalhe curioso.

Não existe exatamente uma relação completa com o que você está procurando, mas imagino que se você é tão curioso quanto eu, pode se interessar.

Afinal, além dos dividendos, será que a própria valorização da ação pode proteger da inflação?

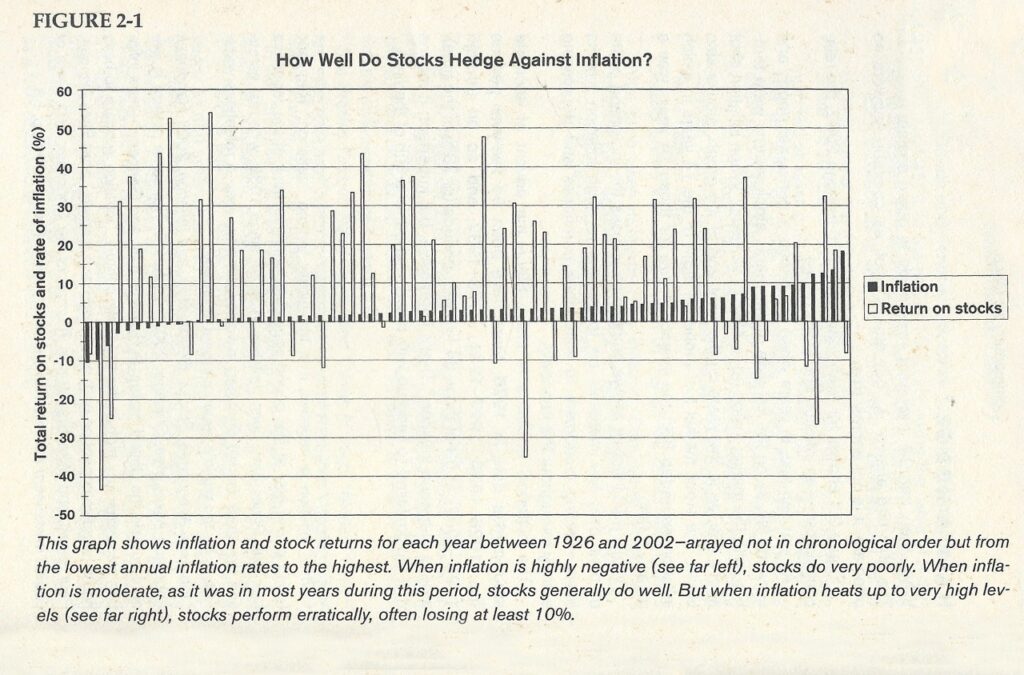

A primeira vez que eu li sobre esse assunto foi no livro do Benjamin Graham, O investidor inteligente.

Esse livro é uma espécie de bíblia dos investimentos (imagino que você já deve ter ouvido falar).

Eu li há muito tempo atrás quando tinha por volta de 18 anos (durante alguns meses, já que o livro é ligeiramente grande) e esse foi um dos assuntos que mais me marcou.

Tinha uma certeza muito grande na minha cabeça que as ações subiriam na mesma proporção da inflação, mas a resposta que eu vi foi muito diferente.

Ah se você tiver interesse no livro, pode clicar aqui para comprá-lo pela Amazon.

Bom e em relação ao Brasil?

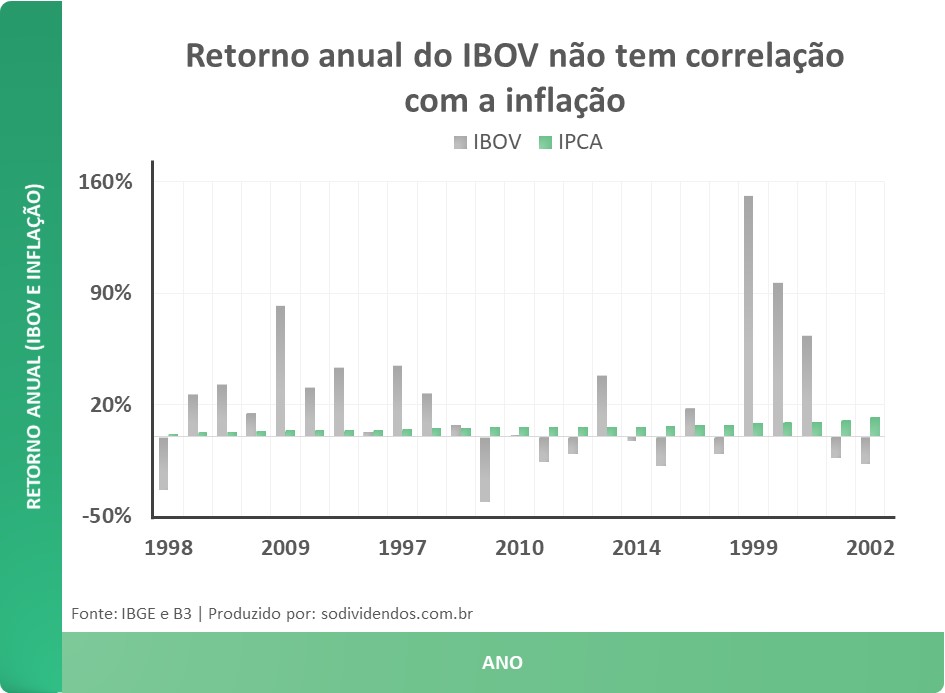

Eu peguei um exemplo mais limitado comparando o Ibovespa (IBOV) com a inflação brasileira (IPCA) para ilustrar um pouco isso.

Bom, dá para perceber também que a correlação entre os dois é muito baixa.

Apesar do desempenho do IBOV ser muito bom quando a inflação está baixa, ele costuma ser bem ruim quando a inflação está em alta (poderíamos avisar os nosso políticos disso).

O que convenhamos, acaba sendo péssimo se você precisar vender suas ações nesse momento.

Mas e os dividendos…

Os dividendos protegem da inflação?

Sim! Os dividendos são capazes de te proteger contra a inflação de uma maneira bastante consistente.

O que acontece é que sempre que ocorre inflação, as empresas acabam repassando esse aumento para os clientes e os dividendos dos acionistas são ajustados ao final do ano.

Evidente que nem todos os produtos e regiões (como a gente viu lá) tem seus preços ajustados identicamente.

Mas poderíamos concluir que os dividendos têm alguma espécie de ajuste frente à desvalorização da moeda.

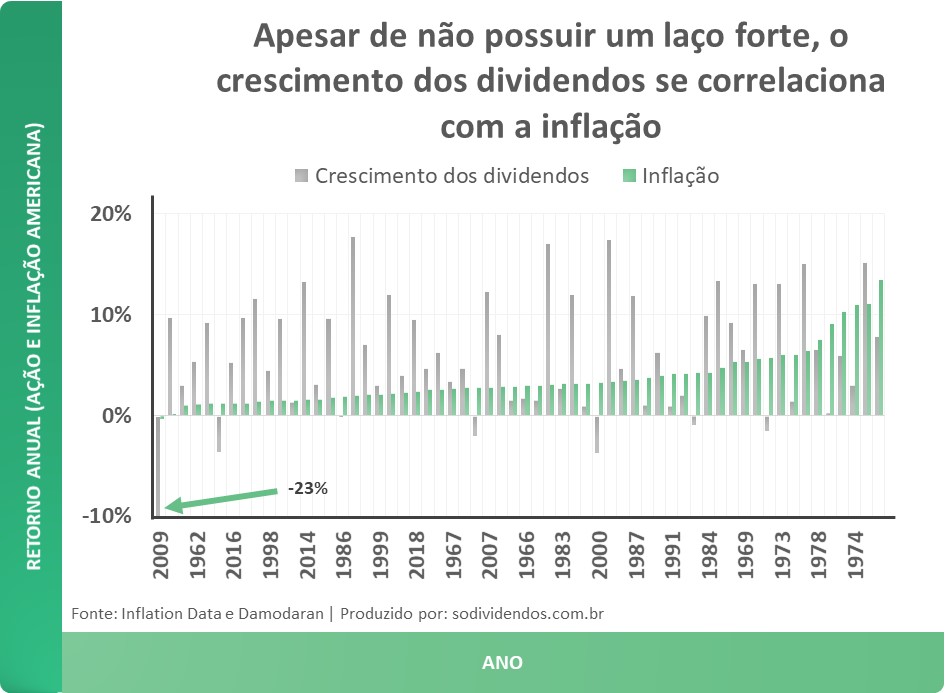

Eu consegui elaborar um gráfico baseado em dados dos Estados Unidos, aqui para você ter uma ideia dessa relação entre os dividendos e a inflação.

Eu tive que usar dados dos Estados Unidos porque aqui no Brasil existe pouca informação sobre o assunto, sem contar nas dezenas de moedas diferentes que o nosso país teve.

Além disso, eu usei os dividendos pagos pelas empresas americanas que compõem o S&P 500 e os dados do CPI (índice que mede a inflação americana).

Veja como ficou:

Bom, com exceção do ano de 2009, que certamente foi um ano bem atípico na história do mercado financeiro, os dividendos costumam ser bem mais resilientes do que o valor das ações.

É bem raro encontrar anos em que os dividendos foram negativos, mesmo com inflações bastante altas (sim, isso também aconteceu com os Estados Unidos).

Apesar de não “casarem” perfeitamente, os dividendos são bem mais seguros para momentos com altas inflações, do que as próprias ações.

Claro, se você comprar um título de renda fixa indexado à inflação, teria uma proteção muito mais “bem casada”, mas como a gente sabe, o próprio IPCA não é “bem casado” com a realidade.

Por outro lado, se você olhar atentamente, vai perceber que os dividendos cresceram mais que a inflação.

Assim, se você segurasse uma ação por um período mais longo, acabaria saindo com um dividend yield (escrevi um artigo explicando esse termo) muito mais alto do que quando você comprou essa ação.

Mas calma, ainda temos um outro problema…

Como montar uma boa carteira de dividendos para se proteger da inflação?

Essa pergunta é um pouco mais complicada do que parece.

Isso acontece porque existem setores na economia que pagam menos dividendos que outros.

Logo, se você tentar replicar o IPCA dentro da sua própria carteira para se proteger da inflação (comprando empresas proporcionalmente ao setor e o quanto elas representam no IPCA), existe uma boa chance de você ter que comprar ações que não pagam dividendos.

Nesse caso, de nada adiantaria.

Por isso, mesmo que você tenha uma carteira de dividendos, pode ser que ela acabe se deslocando do que o nosso (não tão nosso) IPCA.

Aqui você vai ter que tomar uma decisão entre, se prefere diversificar entre os setores da economia em prol do IPCA ou focar somente nas empresas que mais pagam dividendos.

Depois de tudo que eu falei, espero que você tenha uma boa base para tomar essa decisão.

Posso sacar todo dinheiro que recebo de dividendos?

Se você tivesse, por exemplo, todo seu dinheiro investido em renda fixa indexada à inflação, sempre que você recebesse juros ou que o título liquidasse, você teria que reinvestir o dinheiro que recebeu mais a inflação para o período.

Se você não fizesse isso, cada vez a sua “renda” seria menor e você provavelmente teria dificuldades no final da sua vida.

No caso dos dividendos, eles costumam funcionar de uma maneira parecida com os aluguéis.

Já li alguns casos sobre isso, inclusive no livro Axiomas de Zurique (link para Amazon) em que ele dá um exemplo real (triste) de uma pessoa que investiu todo o seu dinheiro em ações da Ford.

O que aconteceu foi que a Ford teve problemas financeiros e acabou reduzindo o pagamento de dividendos, essa pessoa então teve que vender ações para bancar os gastos mensais no pior momento possível.

Bem, você já deve ter entendido que ela vendeu as ações a um preço bem baixo e depois que a empresa se recuperou ela não recebia mais dividendos suficientes porque foi obrigada a vender suas ações a um preço baixo.

O ponto aqui é que é possível “sacar” todo o dividendo que você recebe, afinal, a economia cresce e as empresas também.

Mas você precisa ficar atento aos perigos que podem ocorrer no meio do caminho (apesar de eu não acreditar que você irá comprar ações de uma única empresa).

Respondendo minha primeira pergunta do começo do artigo

“Será que eu poderia descontar a inflação de um título de renda fixa na hora de compará-lo com uma ação?”

Eu fiz essa pergunta para entender que tipo de comparação eu poderia fazer de ações com títulos de renda fixa.

A minha conclusão é que além de tirar o valor do IR e da inflação do título de renda fixa, na hora de compará-lo eu ainda poderia dar um desconto maior dependendo do tempo que eu tivesse como meta.

Vamos supor que eu queira me aposentar daqui 10 anos, ok?

Eu poderia aceitar uma ação que pagasse um pouco menos (mesmo depois de descontar IR e inflação), pois é bem provável que esse crescimento seja maior do lado dos dividendos (como vimos lá em cima) após 10 anos.

Eu escrevi um pouco sobre isso em um artigo que falo sobre como achar o dividend yield ideal, caso você queira saber mais.

Como saber das empresas que mais pagam dividendos?

Eu não sei se a minha resposta foi o suficiente para te convencer de que os dividendos conseguem ser um bom hedge (apesar de não ser perfeito) contra a inflação.

Mas se achou minimamente interessante, eu vou deixar aqui a página do blog que eu falo das empresas que mais pagam dividendos na Bolsa de Valores.

Ah se você gostou do artigo comenta aqui embaixo!

É sempre bom receber um feedback, afinal, demorou um tempinho para escrever esse artigo.

Até mais!

*Eu recebo uma pequena comissão da Amazon pelas indicações dos livros que eu faço no blog. Essa é uma forma singela de remunerar o meu trabalho aqui.

PS: Eu não recomendo livros que não tenha lido.

Como disseram em comentários anteriores artigo interessante de um assunto pouco difundido.

Ações boas, compradas a bons preços continuará sendo um ótimo investimento a médio e longo prazo. O difícil é resistir aos ruídos dos bcos, corretoras, youtubers, etc.

Excelente artigo.

Muito obrigado, Marcos!

Excelente artigo. Obrigado por compartilhar.

Obrigado, Jota!

Muito obrigado pelo artigo. Bem escrito e bem embasado (data driven).

Obrigado, Erlon!

Muito bom artigo. Aborda um tema importante de forma simples. Isso é para poucos. Parabéns.

Muito obrigado, Francisco!

Legal o artigo e interessante, valeu!

Obrigado, Lucas!

Isto é: com o aumento da inflação, já que o dividend yield pessoal (ou yield on cost) é relacionado ao investimento inicial, o investidor de longo prazo deverá ver um aumento no seu dy pessoal conforme a inflação cresce, se estiver protegido, certo? Obrigado pelo artigo, assunto fundamental e pouco (ou mal) discutido em geral

Sim, Daniel. Isso mesmo!

Realmente, sinto que é um assunto muito pouco discutido.

Acho que por ser um assunto que não dê “dinheiro rápido” acaba sendo menosprezado.

Obrigado pela mensagem.