ETF de renda fixa: como funciona e será que vale a pena investir?

O mercado de ETFs no Brasil ainda é muito pequeno e chega a ser ainda menor para ETFs de renda fixa.

Eu provavelmente conseguiria contar com os dedos os números de ETFs de renda fixa.

Mas mesmo assim, sempre fica aquele tipo de dúvida “será que vale a pena investir nesse tipo de ETF”?

Afinal, a maioria dos seus amigos(as) não deve ter uma opinião muito bem formada sobre esse tipo de investimentos e pior, talvez nem conheçam…

Antes de mais nada…

O que são os ETFs de renda fixa?

Os ETFs de renda fixa funcionam da mesma maneira que fundos de investimentos de renda fixa.

Eles basicamente investem em produtos de renda fixa e tem suas cotas vendidas na Bolsa de Valores.

Talvez pareça um pouco estranho o fato de um produto de renda fixa ser listado na bolsa, mas isso é muito comum no mundo inteiro.

Só para você ter noção, nos Estados Unidos existem mais de 400 ETFs desse tipo.

Quais ETFs de renda fixa existem hoje?

Como eu disse lá em cima, existem pouquíssimas ETFs de renda fixa negociados hoje em dia.

Bem, talvez existem mais algumas que não apareçam aqui por que eu demorei para atualizar este artigo (peço desculpas), mas você pode conferir a lista atualizada clicando aqui.

A última vez que eu conferi, os ETFs eram essas:

| ETF | Gestor | Taxa de administração |

| IMAB11 | Itaú | 0,25% |

| B5P211 | Itaú | 0,20% |

| IB5M11 | Itaú | 0,25% |

| IRFM11 | Itaú | 0,20% |

| B5MB11 | Bradesco | 0,20% |

| IMBB11 | Bradesco | 0,20% |

| FIXA11 | Mirae | 0,30% |

| SFPR11 | Safra | 0,25% |

Em que os ETFs de renda fixa investem?

Basicamente todos os ETFs do Brasil investem em títulos do Tesouro Direto.

De acordo com a instrução da CVM Nº 359, os ETFs ainda podem investir 5% do montante captado em outros ativos, mas não imagino que isso faça muita diferença…

A grande diferença entre eles está ligada ao tipo de índice que eles tem como referência.

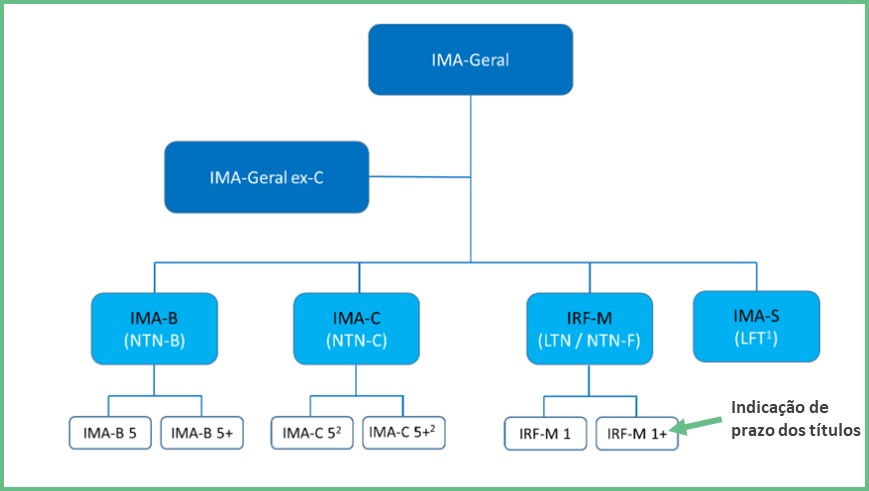

Tipos de índices da Anbima

A Anbima criou diversos índices baseados em títulos do Tesouro Direto (até demais) (um pouco confuso também).

Eu podia tentar explicar aqui com uma tabela ou com tópicos, mas a melhor maneira que eu encontrei para explicar eles foi a que eu achei no manual de metodologia da própria Anbima.

Veja como eles organizaram:

A maioria dos ETFs usam o IMA-B, IMA-B 5 e o IMA-B 5+ (vou explicar um pouco mais à frente o porquê).

Diferença para os Estados Unidos

Nos Estados Unidos o mercado de ETFs é muito maior que o do Brasil.

Lá existem ETFs que também investem em bonds de empresas, dívidas de bancos entre outros ativos de renda fixa.

Também, claro, existem os ETFs que focam em títulos do governo, mas elas estão longe de ser unanimidade.

Quem sabe algum dia não veremos mais alguns tipos interessantes de ETFs de renda fixa por aqui (provavelmente vou precisar atualizar este artigo).

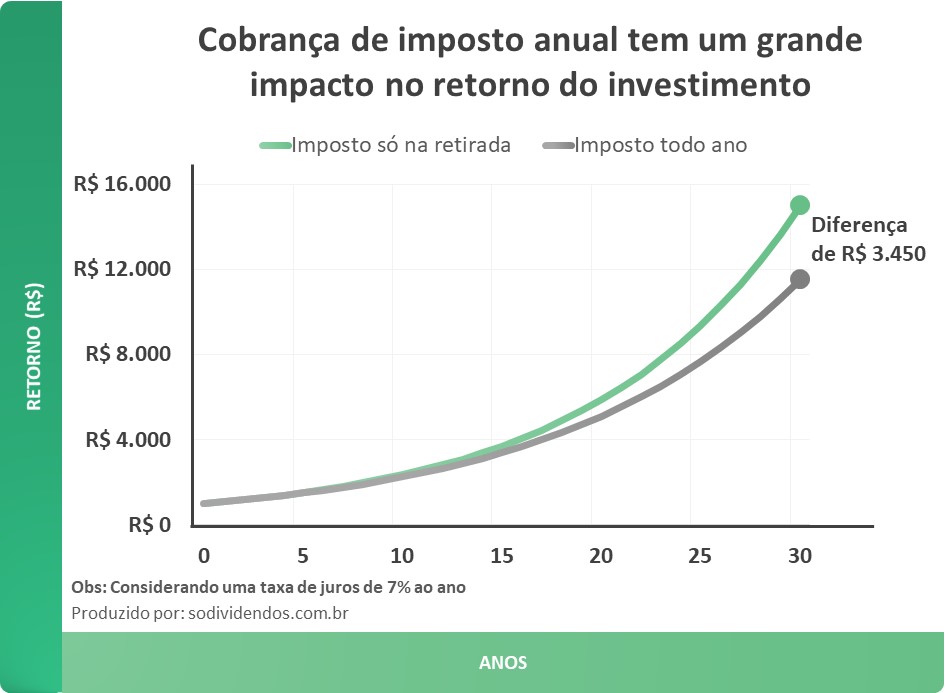

Como os ETFs de renda fixa reduzem os imposto sobre o Tesouro Direto

Os ETFs de renda fixa possuem uma pequena vantagem de impostos no geral (essa diferença não acontece com ETFs de renda variável).

Isso acontece porque quando você compra títulos do governo (ou qualquer outro título) que vencem no curto/médio prazo, você acaba pagando mais imposto.

Se por acaso você adquirir um ETF, esse problema deixa de acontecer porque o ETF não paga imposto.

Logo, ela reinveste o dinheiro para você no longo prazo sem pagar imposto uma única vez.

Só para você ter uma ideia, veja a diferença de um investimento que paga imposto todos os anos, versus um que só paga imposto no vencimento:

Ao longo do tempo a diferença vai ficando cada vez maior, e claro, quanto maior a taxa de juros, maior a diferença também.

Mas então devo comprar Tesouro Direto ou investir em ETF que investem no Tesouro Direto?

Aqui existem alguns pontos bem interessantes de se analisar antes de dar essa resposta.

Mas veja bem, estou considerando aqui que você pagaria taxas similares caso comprasse o Tesouro Direto sozinho ou comprasse um ETF.

Neste caso, a taxa de administração do ETF deveria ser igual a quanto você paga de taxa de custódia, caso comprasse sozinho(a).

Além disso, se por acaso você estivesse interessado(a) em comprar títulos que pagam juros semestrais para, por exemplo, ter uma renda extra, o que eu vou falar agora não tem utilidade.

Nesse caso, a única opção é comprar você mesmo os títulos do Tesouro Direto.

Pronto…

Agora já podemos analisar se vale a mais a pena comprar títulos sozinho(a) ou investir em ETFs…

Curto/médio prazo definido

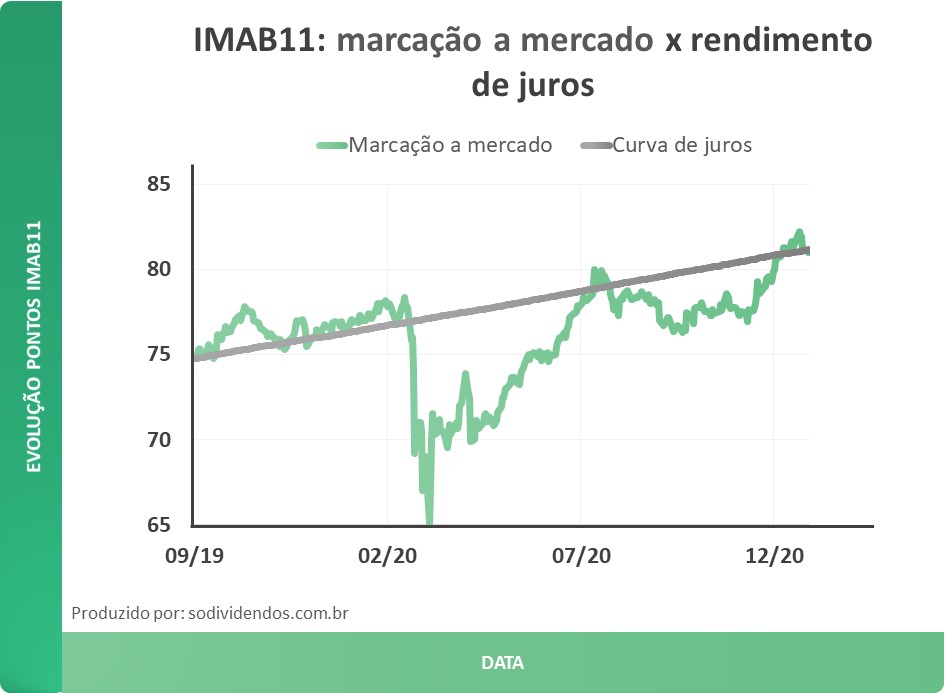

O primeiro cenário que eu criei é quando você tem a certeza de que vai precisar do dinheiro no curto prazo.

Vamos dizer por exemplo que você está guardando dinheiro para comprar um carro daqui a 5 anos.

Como você sabe que vai precisar desse dinheiro, acaba sendo muito arriscado investir em ETFs.

Isso acontece porque quando você investe em ETFs, a única maneira de conseguir o seu dinheiro de volta é vendendo sua cota na Bolsa de Valores.

O problema é que as cotas variam muito no curto prazo (no longo prazo isso tende a se ajustar).

Dá uma olhada no gráfico que eu montei comparando a evolução de um taxa de juros versus o ETF do Itaú IMAB11 no período de um ano e alguns meses:

Agoras se você mesmo tivesse comprado um título do Tesouro Direto que venceria em 5 anos, o risco de você ter uma queda como essa no momento que você for receber o dinheiro é zero.

Isso acontece porque o governo irá pagar exatamente a taxa de juros que foi prometida (linha escura).

Curto/médio prazo indefinido

Agora vamos supor que você vai investir, mas não sabe se vai tirar o dinheiro daqui 3 anos ou se vai tirar daqui 10 anos.

Nesse caso, você teria duas opções.

Investir sozinho em um título de longo prazo

A primeira opção é investir em um título que tem o vencimento na data limite que você vai precisar do dinheiro (10 anos nesse exemplo).

Você faria isso para evitar de comprar títulos de 2 em 2 anos (ou qualquer outra frequência) e acabar pagando mais imposto (expliquei lá em cima).

Mas, se você, por exemplo, precisar vender o seu título antes de 10 anos, você vai acabar sofrendo o mesmo problema do ETF, que é a oscilação no valor do título.

Isso acontece sempre que você precisa do dinheiro antes da data do vencimento ou compre um ETF.

Existe uma outra opção que você poderia fazer nessas situações…

Investir em um ETF de renda fixa de curto prazo

Aqui você investiria em um ETF que comprasse títulos de curto prazo do Tesouro Direto, isso faria com que ela oscilasse um pouco menos.

Isso acontece porque como os títulos que o ETF tem em mãos vão vencendo, ela acaba recebendo o valor exato da curva de juros.

E como o ETF não paga imposto para reinvestir esse dinheiro, acaba sendo uma opção interessante para quem não quer ver o investimento oscilar tanto.

A única questão é que é provável que você ganhe um pouco menos no final, já que títulos mais curtos pagam menos juros.

Bom, aqui não existe bem uma resposta certa, vai depender muito qual é o seu maior receio…

É preferível tentar ganhar um pouco (investir sozinho) a mais ou ter mais segurança (investir em ETFs de curto prazo)?

Longo prazo indefinido e definido

Aqui é onde o ETF talvez tenha uma vantagem realmente visível.

Vou te dar um exemplo.

Imagina que o seu horizonte de investimento é de 40 anos, ok?

Agora vamos imaginar que você vai comprar títulos com um vencimento médio de 10 anos.

Você preferiu comprar esses títulos com uma média de 10 anos para não correr muitos riscos com os títulos de 20 e 30 anos que o governo disponibiliza (difícil saber como o mundo vai estar daqui 30 anos).

Bom, nesse caso você terá que pagar 4 vezes impostos antes do seu horizonte de investimento (40 anos), contra somente 1 vez do ETF.

Vale lembrar que em um horizonte tão longo assim, a oscilação do ETF acaba se tornando irrelevante.

O ETF provavelmente terá o mesmo desempenho caso você tivesse esperado até o vencimento.

Agora para você ver melhor o efeito do imposto, eu fiz uma simulação dessa situação que eu citei.

Dá uma olhada como ficou:

Retorno considerando horizonte de investimento de 40 anos com prazo médio dos títulos de 10 anos

| Taxa de juros dos títulos | Retorno investindo sozinho/retorno investindo por ETF |

| 5% | 90,41% |

| 6% | 87,93% |

| 7% | 85,59% |

| 8% | 83,41% |

| 9% | 81,42% |

| 10% | 76,60% |

Evidente que se você comprar títulos extremamente longos e tiver menos datas de pagamentos de impostos essa diferença vai diminuir.

Inclusive, vai ser bem difícil de você encontrar um ETF com prazos médio de títulos de mais de 30 anos.

Logo, se você comprar títulos com prazos realmente longos (+40 anos), é provável que a diferença seja reduzida ou até invertida, já que títulos mais longos pagam mais juros.

Quer aprender mais sobre ETFs e investimentos?

Eu já escrevi vários artigos aqui no blog que podem te ajudar um pouco com seus investimentos.

Eles sempre são bastante visuais para te ajudar a entender melhor as diferenças entre os investimentos.

Eu acho que esse tipo de abordagem faz toda a diferença.

Vou deixar outros artigos aqui embaixo que acho que você vai gostar.

- ETFs ou fundos de ações: qual a melhor opção?

- Vale a pena investir em COE?

- O que é o Tesouro IPCA? Será que vale a pena investir?

Até mais!