Por que investir em ações no longo prazo?

Essa costuma ser uma das grandes dúvidas do investidor quando começa a conhecer o mundo da Bolsa de Valores.

O que a gente sabe é que sempre tem alguém vendendo o sonho de ficar rico rápido (convenhamos que é um ótimo sonho) e vendendo algum curso (sempre tem né).

Mas a verdade é que praticamente existe um consenso de que o investimento no mercado de ações é feito para o longo prazo.

Você pode até ter sorte com algum investimento no curto, mas o investimento de longo prazo tem muito mais chances de superá-lo.

Como diria Warren Buffett “Our favorite holding period is forever” que seria algo como “Nosso período de espera favorito é para sempre” (“espera” no caso, seria o tempo em que você detém uma ação).

Antes de mais nada, o que é longo prazo?

Isso é uma das coisas que eu mais escuto e sempre me incomodam.

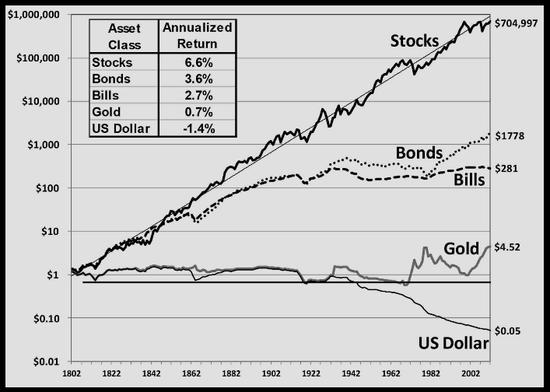

Por sinal, você já deve ter visto o gráfico abaixo em algum lugar.

Apesar de ter lido o livro “Investindo em Ações no Longo Prazo” (link para a Amazon), eu nunca entendi muito bem o motivo do autor ter construído esse gráfico.

Mas é evidente que nenhum ser humano vive hoje 200 anos.

Eu acho esse gráfico fantástico e acho que conseguiria ficar olhando para ele alguns minutos sem piscar, mas ele não tem utilidade no mundo real.

Afinal, qual seria o longo prazo certo?

Encontrando o seu longo prazo

Eu não costumo ver muitas pessoas falando sobre uma fórmula para calcular o longo prazo.

Mas na minha visão, o longo prazo de cada é a quantidade de anos entre o seu momento atual até o período da sua aposentadoria.

MLP = IA – IH

MLP = Meta Longo Prazo IA = Idade de aposentadoria IH = Idade hoje

Por que motivos algo além disso deveria ter importância?

Se você está perto da sua aposentadoria (digamos 5 anos), por que deveria investir em algo que só terá retorno daqui 10 anos?

O que eu imagino é que o maior longo prazo possível para um ser humano seja algo do tipo:

| Idade no início do mercado de trabalho | Idade aposentadoria | Meta Longo Prazo |

| 20 anos | 65 anos | 45 anos |

Apesar de que para maioria das pessoas que vão ler esse artigo, esse prazo deve ser quase metade disso.

Por que o curto prazo é ruim para ações?

O curto prazo costuma ser muito usado na promessa de riqueza instantânea por corretoras e “especialistas” (vendedores de curso).

Afinal, a gente sabe que o brasileiro tem um ponto fraco para enriquecimento instantâneo (além de calvície e emagrecimento).

Mas vamos entender melhor o problema disso tudo.

O mercado não é racional (principalmente no curto prazo)

Esse foi um assunto muito abordado por Daniel Kahneman e Amos Tversky, mas um dos fatos que mais me chamou atenção foi um exemplo do livro Misbehaving (link para Amazon) escrito por Richard Thaler.

Lá ele conta um caso em que a 3Com vendeu uma fração da sua participação da Palm em um IPO.

O que aconteceu foi que um acionista da 3Com, no final das contas, seria dono de 1,5 ação da Palm.

Logo a conta deveria ficar da seguinte maneira:

3Com = Palm x 1,5 + resíduo da 3Com

Mas o que aconteceu foi o seguinte:

3Com ($82) = Palm ($92) x 1,5 + (-$61)

Muita gente que quer comprar ações para ganhar dinheiro no curto prazo conta com a racionalidade do mercado.

Mas o que acontece é que o mercado nem sempre vai para onde a gente quer e isso pode te dar uma enorme dor de cabeça ao longo da sua jornada de investidor.

Ganhar dinheiro rápido pode ser tornar irracional

Claro que também existe o fator contrário.

Imagina que você ficou algum tempo sem encontrar nenhuma oportunidade no mercado e descobre que uma ação caiu, digamos, 50%.

Na Bolsa de Valores esse tipo de situação acontece a todo momento, mas não importa se a empresa está a beira da falência e a queda no preço seja totalmente justificada.

O fato de você estar procurando uma oportunidade há algum tempo e ter uma forte necessidade de ganhar dinheiro no curto prazo, pode acabar destruindo o seu senso de avaliação.

Isso vai estar sempre te atormentando ao longo da sua jornada como um investidor de curto prazo.

Encontrar novas oportunidades pode se tornar difícil

Um dos grandes problemas de investir em ações sempre no curto prazo é encontrar boas opções de investimentos.

Isso acontece muito com fundos de investimentos, já que eles precisam dar bons resultados todos os anos (os funcionários geralmente ganham bônus de performance anualmente).

Mas é algo extremamente difícil, é muito mais provável que você tenha alguns anos bons e outros muitos ruins.

Além do estresse de acompanhar o mercado a todo momento, existe uma boa chance de você perder para um investidor paciente que soube esperar e teve melhores resultados investindo em ações no longo prazo.

Por que investir no longo prazo?

Construir o efeito “Bola de Neve”

Esse é um dos principais motivos pelo qual o investimento de longo prazo acaba vencendo o de curto prazo.

O fato de você ser sócio de uma empresa por um período muito longo cria uma vantagem frente ao curto prazo que é quase impossível de ser batida.

Vamos ver o exemplo do Itaú.

| Ano | Dividendo pago por ação |

| 2019 | R$ 1,92 |

| 2018 | R$ 2,61 |

| 2017 | R$ 2,71 |

| 2016 | R$ 1,58 |

| 2015 | R$ 1,24 |

| 2014 | R$ 1,22 |

| 2013 | R$ 1,03 |

| 2012 | R$ 1,00 |

| 2011 | R$ 0,97 |

| 2010 | R$ 0,86 |

| 2009 | R$ 0,79 |

Em 22 de maio de 2009 uma ação do Itaú custava R$ 13,83, considerando os dividendos pagos no de 2009, você teria um dividend yield de 5,71% (escrevi um artigo falando mais sobre dividend yield caso você tenha dúvida).

O que acontece é que se você tivesse mantido essa ação desde de 2009, hoje você teria um dividend yield de 13,78% em relação ao investimento que você fez lá em 2009.

Apesar de ter demorado 10 anos para você alcançar esse resultado, a partir de agora, seria muito difícil que qualquer investimento de curto prazo consiga vencer o seu investimento em ações do Itaú de longo prazo.

E o melhor de tudo é que você não precisa fazer absolutamente nada, não precisa encontrar uma nova oportunidade, não ficar estressado com o mercado e nem correr riscos.

Afinal, por que você comprou uma ação?

Não foi para ser sócio de uma empresa robusta e que traga resultado todos anos?

Observação: No exemplo acima eu desconsiderei duas variáveis importantes, sendo a primeira delas a inflação (que conta negativamente) e os desdobramentos e bonificações de ações (que contam positivamente), mas o intuito era só mostrar o poder do efeito “Bola de Neve”.

Imagino que mesmo considerando as duas variáveis acima ainda teríamos um resultado muito positivo.

Comprar aos poucos para se proteger

Um dos pontos comentados no livro “O investidor inteligente” (que é praticamente uma bíblia do investimento) é sobre você fazer os seus investimentos todos os meses.

O que acontece é que quando você investe em ações no longo prazo, você não precisa ficar fazendo grandes movimentações de dinheiro.

A única coisa que você precisa fazer é separar uma pequena quantia de dinheiro do seu salário para investir todos os meses.

Essa é uma das melhores maneiras de se proteger da loucura de preços do mercado.

Assim, você vai acabar comprando em momentos de alta, mas também em momentos de baixa e terá um resultado bastante satisfatório e sem risco no final das contas.

Ah se você tiver interesse pode comprar o livro pela Amazon clicando aqui.

Contornando o problema quando o “longo prazo” se tornar um “curto prazo”

Você deve estar se lembrando agora que lá no começo do artigo eu falei que dependendo da meta de longo prazo, o seu “longo prazo” poderia acabar virando um “curto prazo”.

Mas nesse caso o que fazer?

Focar em dividendos

Uma das melhores formas de se proteger da oscilação (ou também loucura) do mercado de ações é investindo em empresas consistentes e que pagam bons dividendos.

Veja bem, você não precisa necessariamente comprar empresas com altos dividend yields a sua vida inteira.

Mas quando o seu “longo prazo” for se tornando “curto prazo” é bom você começar a migrar aos poucos para essa nova estratégia.

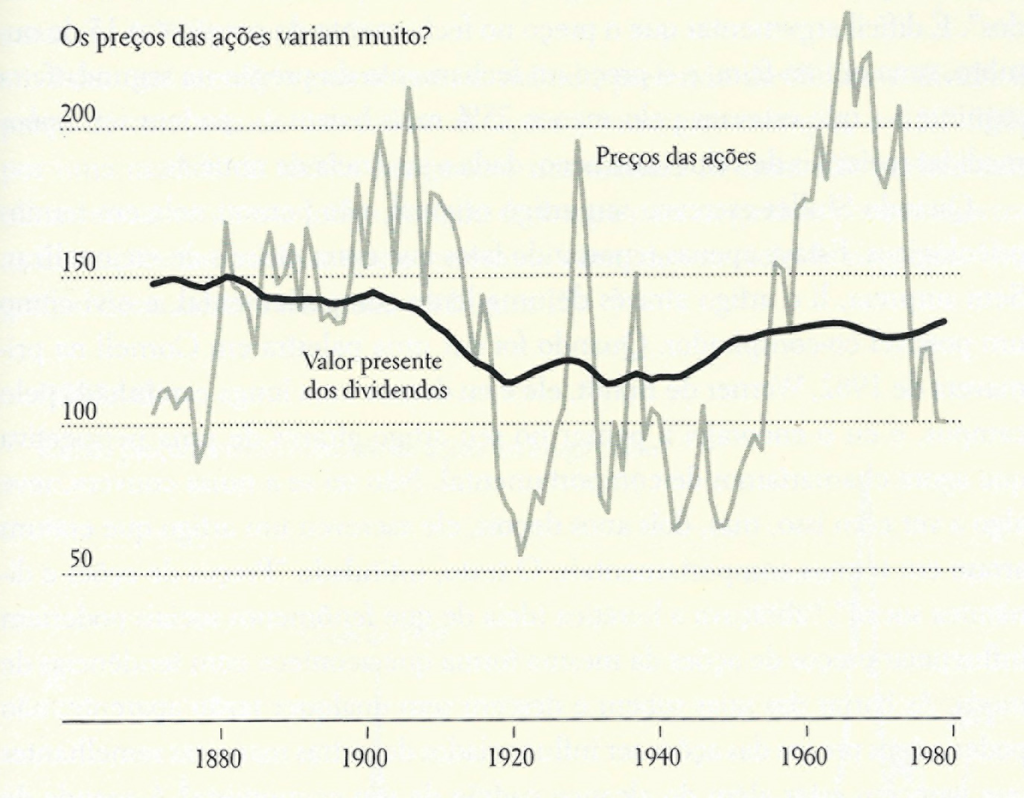

Para ilustrar um pouco essa “segurança” e talvez até mostrar um pouco da irracionalidade do mercado, eu peguei um estudo feito pelo Robert Shiller.

O estudo foi feito em 1980 (está um pouquinho antigo, mas ainda é válido) e fala sobre a movimentação dos preços das ações versus os dividendos pagos no ano seguinte.

Como você pode ver, os dividendos tem uma oscilação bem menor do que o preço das ações.

Logo, você estaria muito mais protegido em sua aposentadoria se usasse somente o valor recebido pelos dividendos para os seus gastos mensais.

Ah, eu também escrevi um artigo falando sobre a correlação dos dividendos com a inflação, lá você vai conseguir entender melhor como isso acontece ao longo do tempo.

Proteger o seu portfólio (ou tentar)

Eu costumo escutar bastante sobre como proteger a carteira de ações, mas é uma estratégia um pouco complicada e que pode ser pouco efetiva.

Para entender melhor eu peguei os dois ativos que costumam ser os “campeões” de recomendação para a proteção de carteira de ações.

Dólar

Para tentar ilustrar um pouco isso, eu peguei as grandes oscilações do dólar nos últimos anos em um período de no máximo 1 mês.

Apesar de serem bons aumentos, ainda são irrelevantes para realmente fazerem o efeito desejado.

Isso acontece porque a Bolsa de Valores tende a cair quase que na mesma proporção (se não mais).

Nesse caso, você teria que ter o mesmo valor em dólar que você em ações (basicamente 50/50) o que convenhamos, não é nada indicado.

Ouro

O ouro se parece muito com a movimentação do dólar e apesar de ter bons resultados, ainda não é o suficiente para proteger a sua carteira.

Veja bem, eu não estou dizendo que proteger a carteira é ruim, mas se você realmente quiser ter uma boa proteção e que não custe caro, não vai ser comprando ouro ou dólar.

Uma proteção de carteira tem que ocupar pouquíssimo espaço do seu portfólio e oscilar de maneira realmente agressiva.

Vamos supor um exemplo:

Percentual de proteção comprada em relação ao portfólio total = 10%

Probabilidade de aumento em momento de stress = 200% (3 vezes o valor atual é muito maior que o dólar ou o ouro)

Queda no portfólio devido a alguma crise = 30% (em relação aos 95% restantes)

Resultado final do seu portfólio = 10 * 200% + 95 * 70% = 96,5% do portfólio antes da crise

Montar uma proteção para a sua carteira é algo muito mais complicado do que realmente parece, mas caso seja feito da maneira correta, ainda é uma saída para quem não tem mais um “longo prazo” e não quer comprar ações que pagam bons dividendos.

Bom, esse assunto começa a fugir um pouco do assunto principal, por isso vou terminar aqui, mas se você quiser saber mais é só voltar para a página inicial do blog.

Quer aprender mais sobre o mundo dos investimentos?

Aqui no blog eu estou sempre escrevendo conteúdo novo (e não vendo cursos, é sempre bom lembrar) para você poder aprender tudo sem gastar absolutamente nada.

Eu inclusive vou deixar alguns artigos aqui embaixo que costumam ser bastante acessados no blog e que podem te ajudar na sua jornada de comprar ações no longo prazo.

- Maiores pagadores de dividendos da B3

- Como investir em fundos imobiliários com foco em dividendos?

- Guia completo de dividendos

Te vejo por aí!

*Eu recebo uma pequena comissão da Amazon pelas indicações dos livros que eu faço no blog. Essa é uma forma singela de remunerar o meu trabalho aqui.

PS: Eu não recomendo livros que não tenha lido.